【行業深度】洞察2023:中國公路貨運行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:江西長運(600561.SH);傳化智聯(002010.SZ);中儲股份(600787.SH);長久物流(603569.SH)等

本文核心數據:公路貨運行業競爭梯隊;公路貨運行業市場份額;公路貨運行業市場集中度

1、中國公路貨運行業競爭派系

公路貨運是我國交通運輸行業重要的組成部分,經過數十年的發展,已形成了較大規模的參與者,在行業內部競爭激烈的同時,公路貨運服務又在迅速的與其他交通運輸服務整合,為用戶帶來時效性更強、更便捷的使用體驗。

當前,我國公路貨運行業參與者可以劃分為傳統公路貨運企業以及快遞企業兩大派系,傳統公路貨運企業主要面向企業供應鏈,提供倉儲物流的服務形式,同時部分企業還有貨物代理職能;而快遞企業則更側重于為個人用戶提供相關服務,同時對多種運輸形式的整合程度更高,服務網絡布局更為細致,與此同時,部分快遞企業同樣涉及倉儲物流相關的業務。

2、中國公路貨運行業市場排名

根據中國物流與采購聯合會數據,從企業的經營狀況、資產、設備設施、管理及服務、人員素質和信息化水平六個方面,總共16-18個指標及項目對物流企業開展的綜合評估,將物流企業劃分為A-5A共五個等級,其中5A為最高級,順豐股份、怡亞通、中儲股份、圓通速遞、韻達股份、德邦股份以及長久物流均獲評5A級物流企業。將公路貨運企業按照等級以及營業收入從高到低排位,前十位情況如下:

3、中國公路貨運行業市場集中度

根據《中國數字貨運物流發展報告》的數據,2022年我國公路貨運市場約為5萬億元,因而對市場集中度進行統計,得到2022年公路貨運行業的CR4和CR8分別為7.78%和9.26%,全行業仍處在競爭極為激烈的階段。

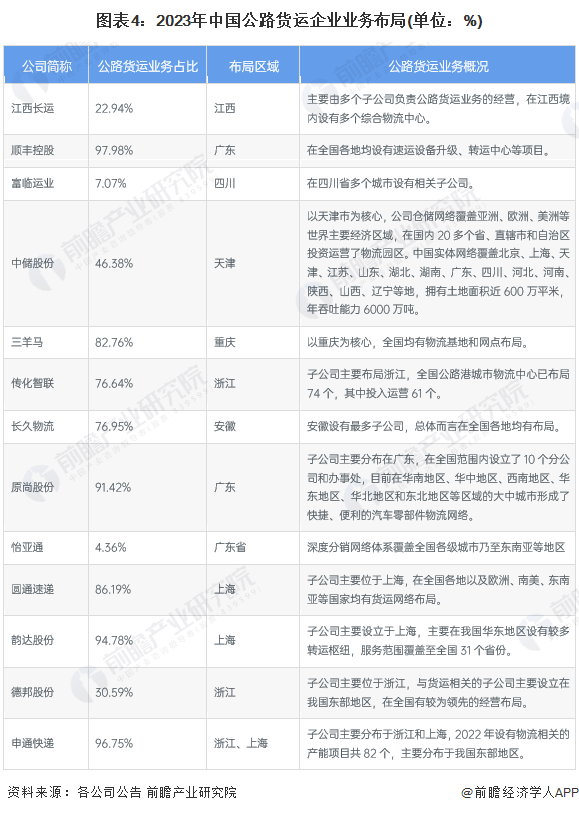

4、中國公路貨運行業企業布局及競爭力評價

公路貨運作為將車輛作為主要工具,依托國家公路網絡進行貨物運輸的服務型行業,其運輸效率與中轉場站的分揀效率有一定關系,其服務質量與其業務網絡在服務區域內的滲透程度有緊密聯系,因此大型物流企業均傾向于面向全國甚至全世界鋪設貨運網絡以及進行轉運中心的建設,而對于剛開始布局公路貨運業務的企業則主要以單一省份布局為主。

注:快遞企業財務報表針對公路貨運披露分類不同,因而公路貨運業務占比的統計方式為排除航空板塊業務后,或是以“速運業務”相關的分類進行披露的數據。

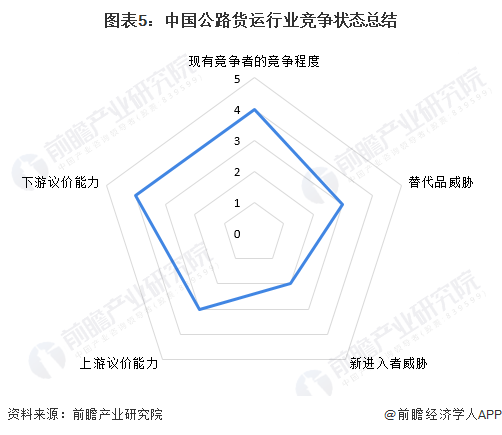

5、中國公路貨運行業競爭狀態總結

從五力模型的角度進行分析,我國公路貨運行業市場集中度極低,但由于不同派系的公路貨運企業服務對象有所不同,因而細分市場的競爭存在一定的獨立性,總體而言現有競爭者的競爭程度較為激烈;當前,在國家提倡“公轉水”、“公轉鐵”以及多式聯運的背景之下,公路貨運將加速與其他貨運行業的整合,長途貨運將逐漸被鐵路、航空等方式替代,因而市場份額呈現出下降的趨勢,然而,公路貨運在“門到門”運輸,靈活轉運等對服務質量有顯著影響的方面有其不可替代性,因而替代品威脅相對適中,公路貨運遭到全面取代的可能性極小;新進入者方面,由于公路貨運行業為服務性行業,進入門檻相對較低,但由于貨運網絡的鋪設需要大量的人力以及物力,對于新進入者而言需要一定的時間進行規劃和積累,又由于行業產品差異化程度不高,因而新進入者難以撼動行業現有領先企業的地位;由于公路貨運行業上游具有國家壟斷性質的道路運營商和燃油供應商,因而幾乎不存在議價能力,但在整車生產方面,貨運企業則擁有一定的議價能力;對于下游而言,以快遞行業為代表的公路貨運企業長期存在利用降價獲取市場份額的競爭模式,因而行業下游的議價能力較強。

更多本行業研究分析詳見前瞻產業研究院《中國公路貨運行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

童錫來(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務