預見2023:《2023年中國傳媒行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:藍色光標(300058.SZ)、利歐股份(002131.SZ)、三七互娛(002555.SZ)、浙文互聯(600986.SH)、省廣集團(002400.SZ)、芒果超媒(300413.SZ)、鳳凰傳媒(601928.SH)、中南傳媒(601098.SH)、浙版傳媒(601921.SH)、皖新傳媒(601801.SH)、世紀華通(002602.SZ)、山東出版(601019.SH)、新華文軒(601811.SH)、中文傳媒(600373.SH)、萬達電影(002739.SZ)、天龍集團(300063.SZ)、中原傳媒(000719.SZ)、分眾傳媒(002027.SZ)、華數傳媒(000156.SZ)、南方傳媒(601900.SH)、長江傳媒(600757.SH)、中國出版(601949.SH)等。

本文核心數據:傳媒行業企業營業收入;傳媒行業利潤總額

行業概況

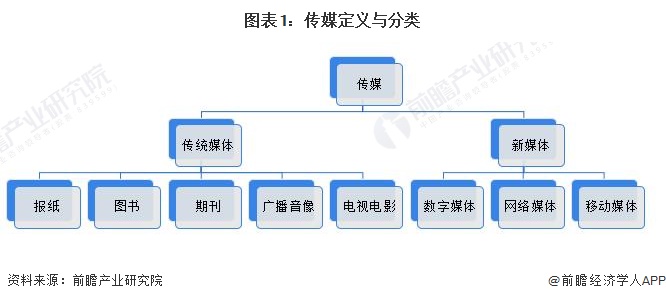

1、傳媒定義與分類

傳媒或稱“傳播媒體”、“媒體”或“媒介”,指傳播信息資訊的載體,即信息傳播過程中從傳播者到接受者之間攜帶和傳遞信息的一切形式的物質工具;1943年美國圖書館協會編著的《戰后公共圖書館的準則》一書首次將其作為術語使用,現在已成為各種傳播工具如電影、電視、廣播、印刷品(書刊、雜志、報紙)、網絡等的總稱。傳媒通常被分為傳統媒體和新媒體。

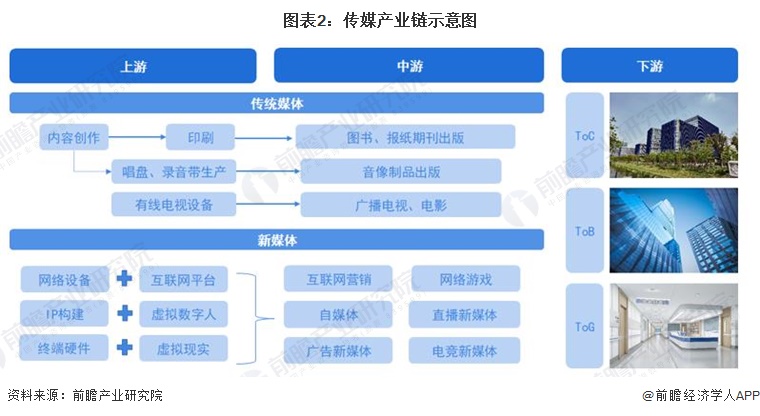

2、產業鏈剖析:產業鏈龐大

中國傳媒產業的上游主要為印刷、有線電視設備、網絡設備生產商;中游包括出版發行、電影、展覽、廣播電視、互聯網營銷、游戲等多個領域;下游分為ToC、ToB、ToG端。

從傳媒行業上中下游產業鏈參與企業來看,出版發行、電影、展覽、廣播電視、互聯網營銷、游戲等均有較多企業參與,具體代表性企業如下。

行業發展歷程:分為三個階段

隨著技術的發展,我國傳媒行業的形態發生了重大變化,互聯網誕生以來,以web1.0為標志的門戶媒體時代到以web2.0為標志的社交媒體時代,再到以web3.0為標志的場景媒體時代的轉變,傳媒行業也逐步從傳統的報紙、圖書、期刊、廣播、電影向互聯網媒體等新媒體發展。

行業政策背景:政策引領行業轉型發展

近年來,我國發布一系列相關政策,如《加快推動媒體融合發展構建全媒體傳播格局》、《關于推進政務新媒體健康有序發展的意見》等,對傳媒業轉型發展做出規劃。2021年國家廣播電視總局印發《廣播電視和網絡視聽“十四五”發展規劃》,進一步保障行業的健康發展。

近年來傳媒行業轉型發展受到政策的重視,相關政策主要以規范類為主。截至2023年7月我國傳媒行業重點政策如下:

行業發展現狀

——行業營收規模總體波動增長

根據Wind數據,2022年我國傳媒行業營收略有下滑,約為5612億元,同比減少5.42%。總體來看,我國傳媒行業呈波動增長趨勢。

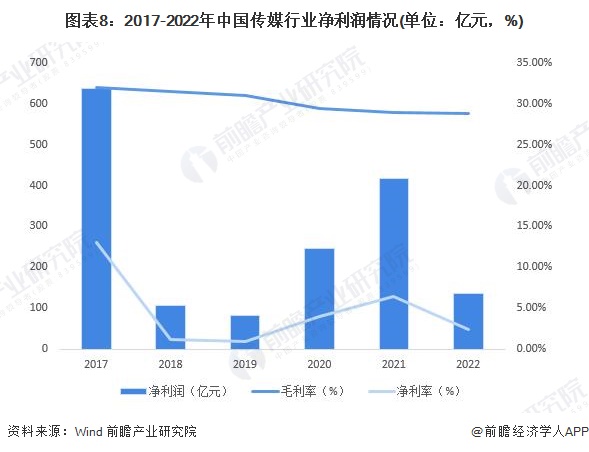

Wind數據顯示,2018年以來,我國傳媒行業凈利潤水平有較大幅度波動,2022年歸母凈利潤僅135億元,同比下降65.77%,略高于2018年水平,遠低于2017年水平。從傳媒行業利潤率來看,2022年傳媒行業總體毛利率28.85%,凈利率僅2.41%,較2021年均有所下滑,

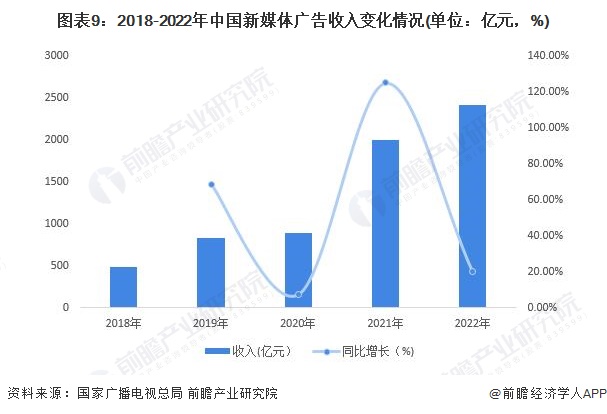

——互聯網廣告、互聯網視聽等新媒體或將成為行業增長點

近年來新媒體廣告收入增長明顯。根據國家廣播電視總局《全國廣播電視行業統計公報》,2018-2022年,中國廣播電視行業新媒體廣告總收入增加。2022年我國廣播電視行業新媒體廣告收入為2407億元,同比增長20.28%。

根據中國網絡視聽節目服務協會公布網絡直播行業市場規模的數據,泛網絡視聽規模從2019年4541億元發展到2022年7274億元。

行業競爭格局

1、企業競爭格局:行業龍頭顯著

我國傳媒上市企業數量眾多。目前我國資本充足的大型傳媒企業集團在行業企業競爭中較具優勢,行業內營業收入相對較多的三家企業為藍色光標、利歐股份、三七互娛,2022年三家企業營業收入均超過150億元。

2、區域競爭格局:以東南區域為主

從代表性企業分布情況來看,我國傳媒代表企業分布在北京、上海、浙江、廣東等省市,總體來看企業主要集中于東南區域。

行業發展前景及趨勢預測

1、行業發展前景:2028年或將超過7000億元

我國傳統媒體的轉型不斷深化,傳統媒體與新媒體的融合進程逐漸深入,人工智能等前沿科技被合理運用,形成了一批輿論引導能力強的新型主流媒體矩陣集群。可以看出,目前我國傳媒行業已經進入深度融合、多元發展、不斷升級的新階段。隨著5G、物聯網、人工智能等技術的應用推廣,我國傳媒行業迎來新的發展機遇,行業滲透率不斷加深,按照每年4.5%的增速測算,2028年,中國傳媒行業市場規模或將超過7000億元。

2、行業發展趨勢:“新傳媒行業”勢在必行

近年來中國傳媒產業正在轉型發展持續邁進。傳媒產業呈現以下發展趨勢:

更多本行業研究分析詳見前瞻產業研究院《中國傳媒行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

袁業(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務