預見2025:《2025年中國智慧工廠行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

以下數據及分析來自于前瞻產業研究院智慧工廠研究小組發布的《全球及中國智慧工廠建設運營模式與發展戰略規劃分析報告》

行業主要上市公司:博眾精工(688097.SH);先導智能(300450.SZ);利元亨(688499.SH)等

本文核心數據:中國智慧工廠行業市場規模、中國智慧工廠行業競爭格局

行業概況

1、定義

智慧工廠是在一系列制造業科學管理實踐的基礎上,以工業服務網和工業物聯網為基本框架,深度融合智能科學技術、信息通信技術和科技自動化技術,圍繞數據、信息和知識建立核心競爭力的,更智能、更敏捷、更高效、更安全、更綠色、更和諧和可持續的新一代制造業企業及其生態系統。智慧工廠擁有三個層次的基本架構,分別為頂層的計劃層、中間層的執行層以及底層的設備控制層,大致可對應為ERP系統(企業資源計劃)、MES系統(制造執行系統)以及PCS系統(過程控制系統)。

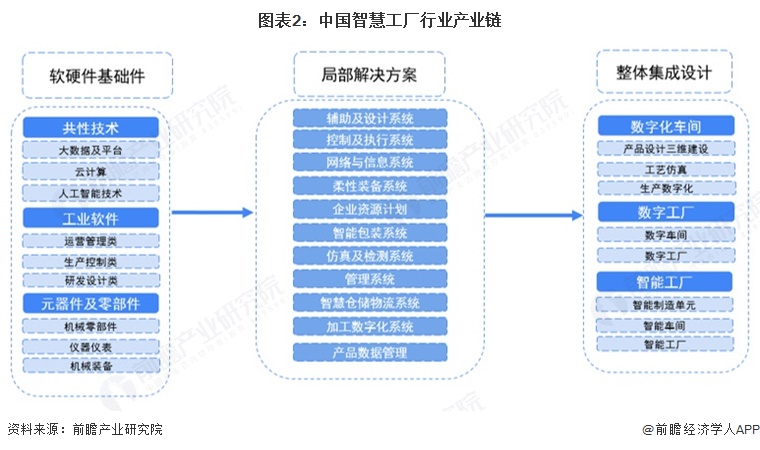

2、產業鏈剖析:技術根基與方案集成深度融合

作為企業各個智能制造單元的系統集成,智能工廠產業鏈涉及多個層次解決方案和眾多軟硬件系統,主要包括軟硬件基礎件、局部解決方案和整體集成設計三部分。

從整體集成設計看,包括數字化車間、數字工廠和智能工廠三個層次,信息技術與制造技術的融合不斷深化。從局部解決方案看,包括輔助及設計系統、柔性裝備系統、加工數字化系統、智能包裝系統、仿真及檢測系統、控制及執行系統、網絡及信息系統、產品數據管理、企業資源計劃、管理系統等。從軟硬件基礎件看,包括共性技術、工業軟件、元器件及零部件三大類。

智慧工廠軟硬件基礎件中的共性技術商包括:百度、阿里巴巴、華為等,工業軟件商包括:中控技術、用友網絡日、浪潮信息等,元器件及零部件商包括:匯川技術、立訊精密、新時達等;智慧工廠局部解決方案中的輔助及設計系統商包括:達索系統、中望軟件、華天軟件等,控制及執行系統商包括:西門子、用友網絡科、金蝶軟件等,網絡與信息系統商包括:航天云網、寶信軟件、樹根互聯等,智慧倉儲物流系統商包括:諾力股份、中科微至、今天國際等;智慧工廠下游主要應用領域主要包括:汽車制造、材料制造等。

行業政策背景:政策引導,智慧工廠產業更趨規范

“十四五”以來,工信部進一步細化推進路徑,從探索新模式新業態逐步深化到挖掘典型場景,深入引導企業數字化轉型、智能化升級。2023年,工信部聯合國家發展改革委、財政部、國家市場監管總局,揭榜遴選了212家智能制造示范工廠,凝練了近605個優秀場景。未來,工信部將落實《“十四五”智能制造發展規劃》,持續開展智能制造試點示范行動。

行業發展現狀

1、市場規模穩步增長

在2017年至2024年的七年間,全球智慧工廠市場始終保持穩健的逐年增長態勢,未出現增長停滯或下滑情況;其中,作為該周期的關鍵節點,2024年全球智慧工廠市場規模已攀升至3546億美元,較2023年實現10%的同比增長率,這一增速既體現了市場對工業數字化、智能化轉型的持續需求,也反映出智慧工廠技術在全球范圍內的落地應用正不斷加速。

智能工廠是現代工業、制造業的大勢所趨,是實現企業轉型升級的一條優化路徑。根據中國智能制造產值規模在全球中的占比以及全球智慧工廠市場規模,2017-2024年中國智慧工廠的市場規模持續攀升,從2017年的2865億元,增長至2024年的5628億元。

2、中國卓越級智能工廠建設現狀

——中國卓越級智能工廠區域分布

基于《2025年度卓越級智能工廠項目公示名單》,274個智能工廠項目分布呈現顯著的區域集中性,東部沿海及工業基礎較強的省份占據主導地位。

東部沿海領先:江蘇(33個)、浙江(26個)、山東(25個)、上海(16個)、北京(10個)五省市合計占比超40%,依托制造業基礎、技術研發能力和產業集群優勢,成為智能工廠建設核心區域。

工業大省凸顯:湖北(12個)、重慶(12個)、安徽(13個)等中西部工業強省(市)表現突出,受益于產業轉移和本土制造業升級,智能工廠數量接近東部中等水平。

區域差異明顯:西藏、青海、海南等省份暫未出現在名單中,反映出智能制造發展與地區經濟實力、產業結構的關聯性較強。

——中國卓越級智能工廠行業分布

按所屬行業來看,根據項目名稱及企業主營業務,大致可以將 274 個智能工廠劃分為 10 大核心行業,覆蓋制造業主要領域,其中汽車及零部件、電子信息、裝備制造三大行業占比超 50%,成為智能制造升級的主力。

行業競爭格局

1、區域競爭:廣東和江蘇智慧工廠競爭力較強

前瞻結合智慧工廠行業的發展特征,從發展基礎、發展現狀和發展動能三個維度建立評價指標體系,對全國區域市場競爭力進行綜合評價。

前瞻根據智慧工廠行業的區域發展格局計算了TOP10省市的競爭力指數,可以看出,廣東和江蘇的競爭力指數在1000以上,占據位列全國第一梯隊,其中廣東省由于目前的發展規模最大,占領區域龍頭地位;福建、浙江、山東、遼寧和上海的競爭力指數在400-1000之間,位列第二梯隊;安徽、湖北、北京則位列第三梯隊。

2、企業競爭:參與者眾多,各領域競爭者依托資源與策略分據市場

根據營業收入劃分,中國智慧工廠相關企業已形成清晰的三個梯隊。以北方華創、大族激光和無錫先導為引領的百億級第一梯隊,年營收均超過百億元,構成行業頭部。贏合科技、博眾精工與埃斯頓組成的第二梯隊,營收在四十億至百億元之間,是產業的中堅力量。而杭可科技、利元亨等年營收低于三十億元的企業則構成第三梯隊,整體格局呈現出明顯的金字塔結構。

中國智慧工廠行業已形成清晰的梯隊化競爭格局,頭部企業憑借技術壁壘與規模效應構筑起堅固的護城河。從業務布局來看,行業呈現“雙輪驅動”特征:一方面以半導體、激光裝備為代表的基礎工業領域涌現出北方華創、大族激光等平臺型巨頭;另一方面新能源賽道催生了無錫先導、贏合科技等垂直領域領軍企業。當前行業競爭正從單點設備供應向全產業鏈解決方案升級,營收規模與研發投入成為衡量企業競爭力的關鍵指標。以下通過具體數據展現各梯隊企業的差異化布局與競爭態勢:

行業發展前景及趨勢預測

1、市場規模預測:2030年中國智慧工廠行業市場規模超萬億

《機械工業數字化轉型實施方案(2025—2030年)》提出,到2027年,數智技術在產品研發設計、生產制造、經營管理、運維服務等環節廣泛應用,智能制造能力成熟度二級及以上企業占比達50%,建成不少于200家卓越級智能工廠,培育一批既懂行業又懂數字化的系統解決方案供應商,形成不少于200個優秀場景化解決方案,服務能力顯著增強;到2030年,機械工業規上企業基本完成一輪數字化改造,智能制造能力成熟度二級及以上企業占比達60%,建成不少于500家卓越級智能工廠,基本形成系統完備、安全可控的產品及服務供給體系,行業數字化智能化水平大幅提升。

根據當前各行各業建設智慧工廠的熱情及政策支持力度,預計2025-2030年,中國智慧工廠行業市場規模仍然將10%的年均增速,到2030年,中國智慧工廠行業市場規模超萬億。

2、技術發展趨勢預測:數字孿生將向擬實化、全生命周期化和集方向發展

數字孿生技術是智能制造深入發展的必然階段,是智能制造的推進抓手和運行體現。目前數字孿生技術的應用也已經從傳統的產品孿生向產線、車間、工廠的系統級孿生方向發展,已經從傳統基于三維可視化模型向直指本質的決策推理模型轉變。未來數字孿生將向擬實化、全生命周期化和集成化3個方向發展,從而更好地服務于智慧工廠。

更多本行業研究分析詳見前瞻產業研究院《全球及中國汽車智慧工廠建設現狀與發展戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務