【最全】2023年中國基因編輯行業上市公司市場競爭格局分析 四大方面進行全方位對比

行業主要上市公司:吉瑪基因(430601.NQ)、諾唯贊(688105.SH)、藥康生物(688046.SH)、南模生物(688256.SH)等

本文核心數據:全球基因編輯上市公司匯總;中國基因編輯上市公司匯總;中國基因編輯上市公司業務布局對比

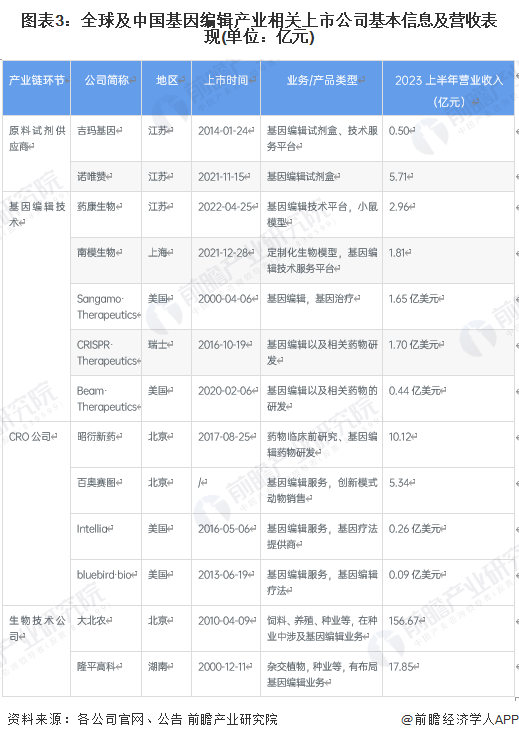

基因編輯產業上市公司匯總

——國外公司

基因編輯行業中的核心競爭力主要凸顯在擁有底層專利的數量,本質上是技術發展的競爭。縱觀全球,基因編輯技術較為發達的地區主要為北美,歐洲,全球較大的基因編輯公司均聚集在上述地區。其中,基因編輯領導者Sangamo憑借其ZFN技術在行業發展初期實現了壟斷,但隨著TALEN、CRISPR技術等興起,公司競爭力有所下滑。其次,CRISPR Therapeutics公司、Beam公司、Editas公司等,乘著CRISPR技術快速發展之風,迅速發展壯大。全球六大基因編輯公司情況匯總如下:

——國內公司

截至2023年,我國基因編輯行業的上市公司數量較少,且由于行業目前正處于起步階段,上游的研發工作主要由高校和科研院所完成,因此,我國基因編輯行業相關上市公司主要集中在中游技術提供方面以及下游CRO公司。同時,由于行業正處于萌芽期,因此行業中的參與者多為初創企業,上市公司數量較少,截至2023年,行業內的上市公司的情況如下表所示:

基本信息對比

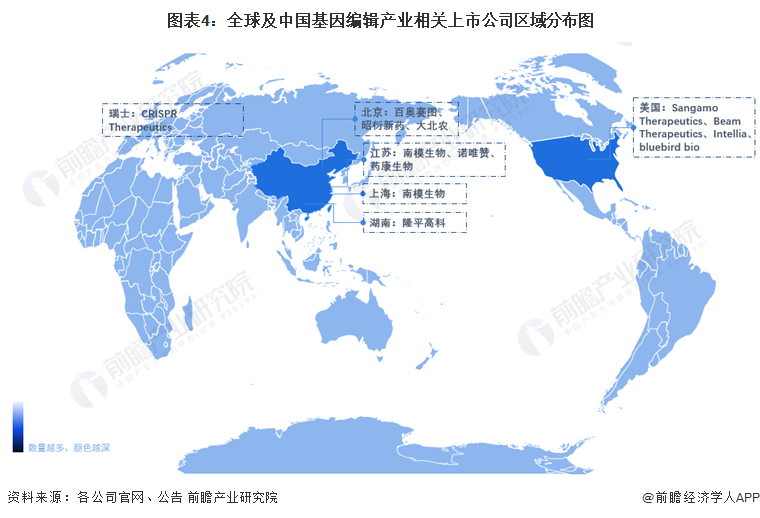

總體來看,我國基因編輯公司中,多數公司集中在江浙滬地區,上市時間較短,同時,基因編輯行業以及其下游CRO公司收入普遍不高,多數公司2023年上半年收入在10億元(國外上市公司包含在內)以下。下游生物技術公司通常規模較大,收入較高,如大北農2023年上半年實現營業收入156.67億元。

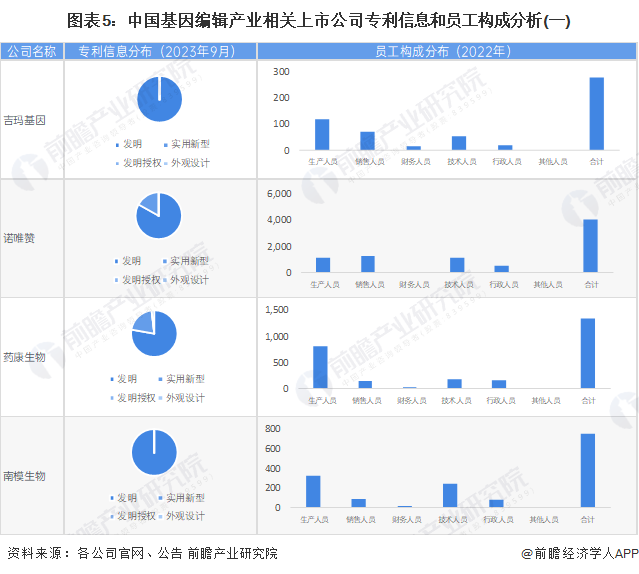

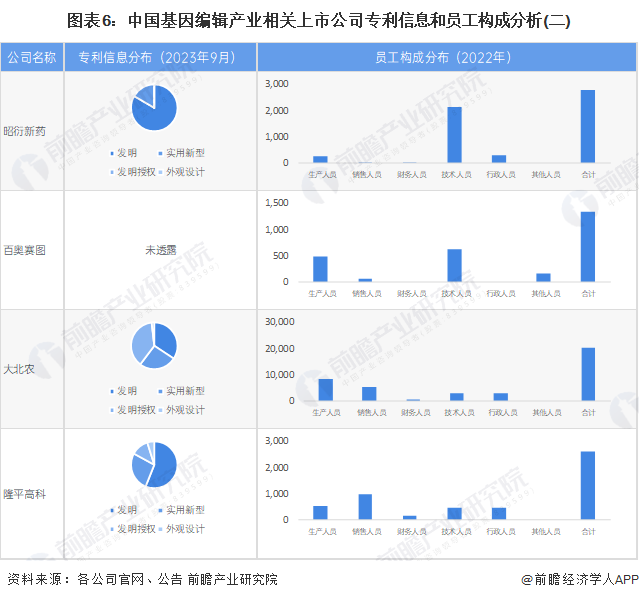

從上市公司的專利布局和員工構成方面來看,基因編輯行業相關上市公司的專利主要集中在實用新型專利,通常,行業中游公司以及CRO公司的實用新型專利占比可達到75%以上。從員工構成方面來看,生產人員、技術人員是人員構成的兩大主力,其中,行業中游公司生產人員占比略高于技術人員,而CRO企業的技術人員是占比最多的。

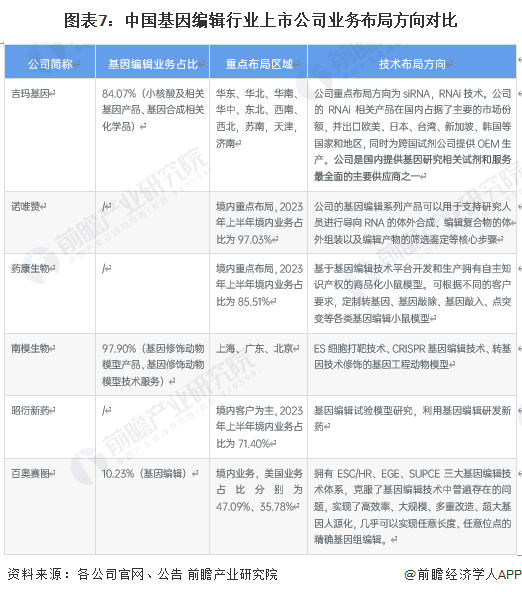

基因編輯行業上市公司業務布局方向對比

從行業上市公司的業務布局來看,我國基因編輯行業上市公司由于業務細分存在較大的差異,因此布局領域也不盡相同。總體來看,行業上市公司未來業務布局仍然圍繞自身主營業務進行平鋪。

注:根據行業定義以及相關公司業務與基因編輯的關聯緊密程度來看,最終選擇行業中游公司以及CRO公司進行對比。

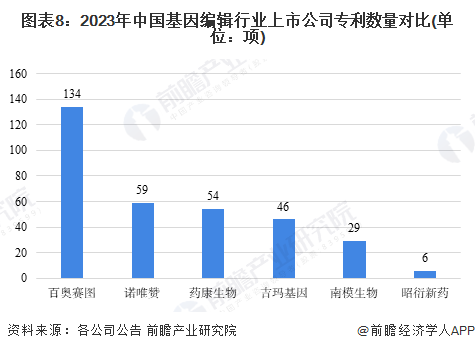

基因編輯行業上市公司相關專利情況對比

根據行業上市公司專利數量的對比,可以看出,截至2023年,行業中游以及下游強相關的CRO公司中,百奧賽圖擁有的專利數量最多,達到134項,其次為諾唯贊,專利數量達到59項。藥康生物54項,吉瑪基因46項,南模生物29項,昭衍新藥6項。

注:該圖表數據截至2023年9月。

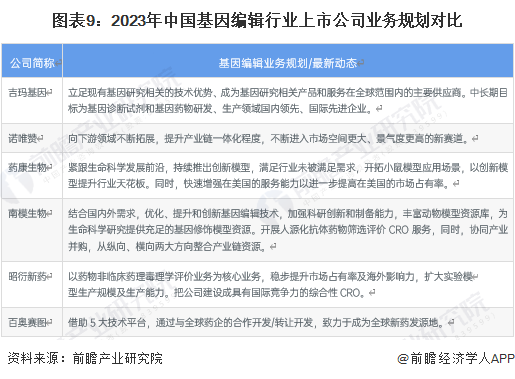

基因編輯行業上市公司業務規劃對比

基因編輯行業上市公司中,所在的發展階段、主攻方向、所處環節、運營模式均有較大的差別,因此,不同公司的規劃目標差異也較大。但總體來看,對于整個行業來講,基因編輯的最終目的分為兩類,一類是通過編輯、修改基因缺陷或病變從而達到治療或防止遺傳病,而另一種是人類增強,即通過修改基因達到各項特質最優化的目的,比如免疫力增強、智力體魄和容貌優化。截至2023年的研究中,主要是以預防、治療遺傳病為目的,對于所謂的“增強人類”,由于道德倫理風險爭議較大,相關研究暫時較少。具體到公司層面,可以看出,基因編輯中游企業的目標也多是強調與下游基因治療協同發展,以及對于相關藥物做出了一定的規劃。而CRO企業的目標則更加明確,主要聚焦于基于基因編輯技術的藥物研發。

更多本行業研究分析詳見前瞻產業研究院《中國基因修飾行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務