【深度】2023年中美藥物3D打印行業發展對比分析 美國競爭力略強于中國

本文核心數據:競爭梯隊;臨床藥物情況;技術應用情況;專利申請量等

中美藥物3D打印行業發展對比

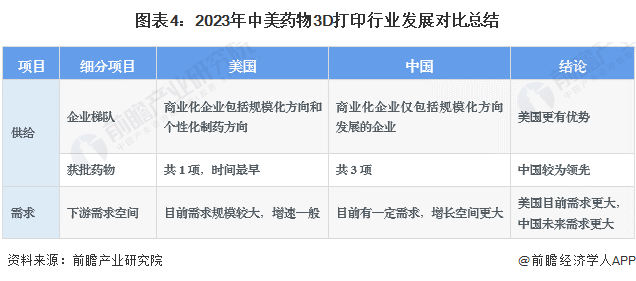

1、中美藥物3D打印行業供給對比

——進入商業化階段的頭部企業側重點各不相同

3D打印技術又被稱為增材制造技術,它基于計算機構建的數字模型,通過“分層打印,逐層疊加”的方式生產制造三維實體。將3D打印技術應用于制藥過程的行業為藥物3D打印行業。

藥物3D打印按照技術成熟度可劃分為三個階段,早期概念研究、技術開發、產品開發及商業化,藥物3D打印商業化發展方向主要為規模化生產與個性化制藥。在中國,藥物3D打印行業龍頭企業三迭紀已經進入商業化階段,主要沿著規模化生產方向發展,其他企業則尚處于早期概念研究、技術開發和產品開發階段;在美國,進入商業化階段的龍頭企業Aprecia主要沿著規模化生產方向發展,Multiply Labs主要沿著個性化制藥方向發展,其他企業則尚處于早期概念研究、技術開發和產品開發階段。

——中國獲批藥物量迎頭趕上

2015年,全球第一款3D打印藥物Spritam獲得FDA IND批準。2021-2022年,三迭紀研發的三款3D打印藥物先后獲得FDA IND批準,成為全球3D打印藥物賽道的領跑者。

2、中美藥物3D打印行業需求對比

藥物制劑市場主要為固體制劑和非固體制劑兩大領域。藥物3D打印技術作為一種新興技術,可應用于固體制劑領域,包括以片劑、膠囊劑為主的口服固體制劑,以及植入劑、貼劑、栓劑等非口服固體制劑。此外,固體制劑主要以小分子藥物為主導。

從中美小分子藥物市場規模來看,2016-2022年,中國小分子藥物市場規模從1088億美元上升到1313億美元,年均增長率達到3.19%;美國小分子藥物市場規模從1866億美元增長到2196億美元,年均增長率達到2.75%。總體來看,目前美國藥物3D打印行業的需求空間更大,預計未來中國藥物3D打印行業需求將具有更大的增長空間。

3、中美藥物3D打印行業發展對比總結

從供給來看,美國藥物3D打印商業化企業的布局范圍更廣,中國藥物3D打印行業獲批藥物數量更多;從需求來看,目前美國藥物3D打印行業需求更大,但未來中國藥物3D打印行業的需求空間將以更快的速度增長。

中美藥物3D打印行業發展差異剖析

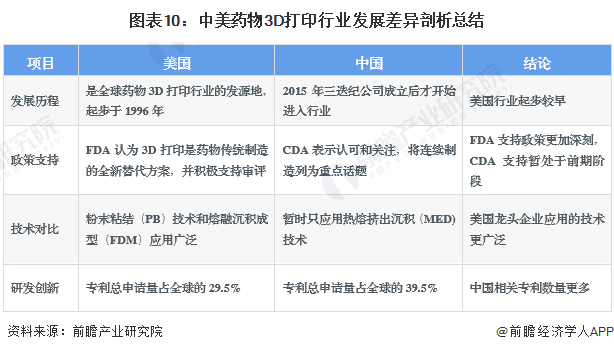

1、發展歷程:美國起步更早,中國發展更快

1996年,MIT的Michael J.Cima教授首次報道了粉末粘結3D打印技術可應用于制藥。同年,全球第一家藥物3D打印公司Therics在美國成立,藥物3D打印行業由此起步。2015年,全球第一款3D打印藥物Aprecia公司的Spritam獲得美國FDA批準上市,標志著3D打印這種新興技術正式進入藥物開發和生產領域,并獲得監管部門的認可。2016年,中國三迭紀推出第一臺基于熱熔擠出沉積技術的藥物3D打印機;2021-2022年,三迭紀推出世界第一條MED 3D打印藥物自動化、連續化生產線,并獲得T19-T21三款藥物的FDA IND批準。

2、政策支持:FDA積極支持審評,CDA表示認可和關注

從政策角度來看,對于藥物3D打印行業,美國FDA對其審評保持開放與歡迎的積極態度;中國CDE對于3D打印技術在制藥行業應用表示認可與關注,并有意愿積極推進現代化連續制造。

3、技術對比:代表性企業技術多樣

按照美國材料與試驗協會(ASTM)))F42增材制造技術委員會的分類標準,3D打印技術可分為7類。其中以美國公司為代表的技術包括熔融沉積成型(FDM)技術、粉末粘結(PB)技術;以中國三迭紀為代表的技術主要為熱熔擠出沉積(MED)。

4、研發創新:2016年中國申請專利數超過美國

從中美藥物3D打印申請專利總量來看,截至2023年7月24日,中國和美國的專利申請量位列前二。其中,中國藥物3D打印行業專利申請量達到1066項,占全球的39.5%;美國藥物3D打印行業專利申請量達到796項,占全球的29.5%。

注:檢索關鍵詞包括“藥物”“藥劑”“劑型”“drug”“3d”“打印”;截止日期為2023年7月24日。

從具體年份來看,2015年以前,美國藥物3D打印行業專利申請數量大于中國;2015年三迭紀公司成立,2016年開始,中國申請專利數超過美國。美國的行業相關專利申請量在2019年達到頂峰,中國則在2020年達到峰值,之后均開始下降。

5、中美藥物3D打印行業發展差異剖析總結

綜上所述,美國藥物3D打印行業起步較早,FDA積極支持審評,已有一款藥物上市,但藥物臨床獲批數量較少,目前專利總數排全球第二;中國藥物3D打印行業起步較晚,CDA僅處于關注認可階段,無藥物上市,但藥物臨床獲批數量較多,目前專利總數排全球第一。總體來說,在藥物3D打印領域,美國競爭力略強于中國。

更多本行業研究分析詳見前瞻產業研究院《中國生物3D打印行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務