預見2023:《2023年中國功能性護膚品行業全景圖譜》(附市場規模、競爭格局和發展前景等)

功能性護膚品行業主要上市公司:貝泰妮(300957.SZ);華熙生物(688363.SH);上海家化(600315.SH);創爾生物(831187.NQ);巨子生物(02367.HK);敷爾佳(301371.SZ)

本文核心數據:消費者對敏感肌養護產品功效的要求;消費者獲取敏感肌養護知識和產品信息的渠道占比;中國功能性護膚品上市公司毛利率;中國功能性護膚品市場規模及預測;中國功能性護膚品市場份額

行業概況

1、定義

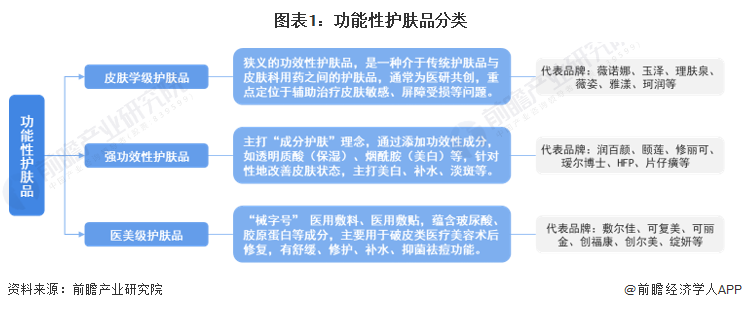

功能性護膚品指針對性地緩解或輔助治療某些皮膚問題的一類化妝品(妝字號)或醫療器械(械字號),具備一定藥理作用,行業正處于國產品牌崛起階段。根據護膚品功能及功效的不同,功能性護膚品可分為皮膚學級護膚品、強功效性護膚品和醫美級護膚品。

2、產業鏈剖析:品牌、渠道、研發建設為核心環節

功能性護膚品產業鏈上游環節由原料、包裝材料和委托加工產成品組成,主要原料有活性物、保濕劑、面膜布、防曬劑以及油脂等,主要包裝材料包括塑料、花盒、泵頭、禮盒、軟管等,同時,品牌商專注于品牌、渠道和研發建設,委托加工生產成為功能性護膚行業的主要生產模式;產業鏈中游環節為功能性護膚品自營及分銷;產業鏈下游環節為銷售渠道和終端消費者,渠道端以線上渠道為主流,包括垂直自營B2C、綜合B2C平臺、品牌商城、品牌集合店等,線下渠道則有大型商超、日化專營、百貨商場專柜等。

從功能性護膚品產業鏈參與者來看,代表性企業主要分布在產業鏈上游和中游。上游原料供應商主要有科思股份、青松股份、林森生物、百好博、西西艾爾等,包裝材料供應商包括嘉亨家化和錦盛新材,產成品代工商主要有諾斯貝爾、科絲美詩、瑩特麗等。

中游功能性護膚品牌商分為國內廠商和國際廠商,國內廠商包括貝泰妮、華熙生物、上海家化、珀芙研、百雀羚、創爾生物、巨子生物、敷爾佳、HFP、林清軒等,國際廠商包括歐萊雅集團、雅詩蘭黛、皮爾法伯、強生、資生堂等。

下游銷售渠道包括天貓、京東、拼多多、小紅書、抖音、唯品會等線上渠道以及王府井、友阿、天虹等線下渠道。與海外成熟市場相比,國內的專業化渠道仍存在發展空間。

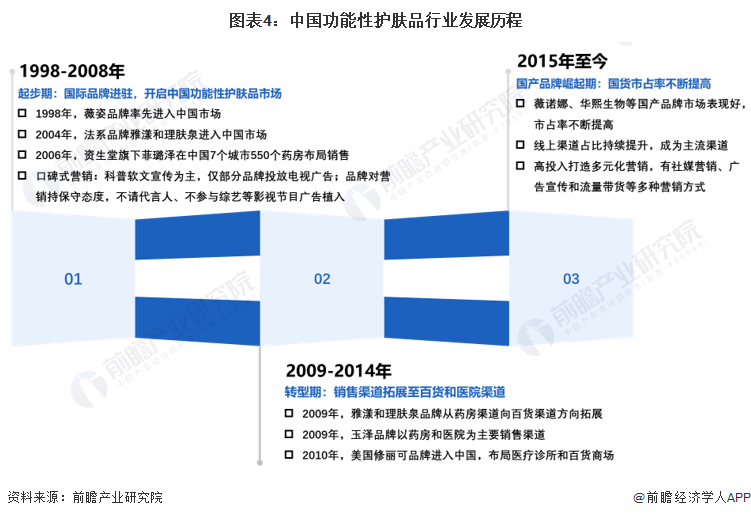

行業發展歷程:國產品牌崛起

我國功能性護膚品行業經歷了三個發展階段:起步期(1998-2008年)、轉型期(2009-2014年)、國產品牌崛起期(2015年至今)。1998年,隨著薇姿品牌率先進入中國市場,國內功能性護膚品市場正式開啟,隨后雅漾、理膚泉、菲璐澤等品牌陸續入駐中國,并持續占據較高市場份額,以藥店/藥房為主要渠道。

在經歷了2009-2014年的轉型期之后,現階段功能性護膚品行業正處于國產品牌崛起期,薇諾娜、華熙生物等國產品牌市場表現好,市占率不斷提高。同時,品牌銷售費用率提高,高投入打造社媒營銷、廣告宣傳和流量帶貨等多種營銷方式,且線上渠道成為主流渠道。

行業政策背景:加強功效宣稱規范

功能性護膚品包括化妝品(妝字號)和醫療器械(械字號),分別適用化妝品行業和醫療器械行業生產經營規范,政策內容主要集中于化妝品功效宣稱評價、化妝品標簽管理辦法及化妝品、醫療器械注冊人、備案人等相關制度。我國功能性護膚品行業重點政策匯總如下:

行業發展現狀

1、品牌端:三大細分賽道切入

從國內功能性護膚品參與者來看,各大品牌商分別從三大細分賽道切入:皮膚學級護膚品一般是化妝品企業通過綁定專業的皮膚科醫生開展產品研發,或是皮膚科醫生自創品牌,代表品牌包括薇諾娜、理膚泉、薇姿、雅漾、珂潤、米蓓爾、玉澤等;強功效護膚品參與者一般是化妝品公司、成分原料商、制藥公司等,代表品牌包括WIS、HFP、雪肌精、林清軒、潤百顏、夸迪、片仔癀等;醫美級護膚品一般是生物醫藥、Ⅲ類醫療器械背景的公司開展研發,代表品牌包括敷爾佳、可復美、芙清、伊膚泉、愛美客、創福康、綻妍等。

2、需求端:敏感肌人群看重護膚品功效

數據顯示,2023年我國敏感肌群體中,中度敏感人群占比最高,達57.8%,其中有37.5%的受調研群體處于26-30歲之間。同時,隨著敏感程度的加重,消費者愿意在敏感肌養護產品上的支付意愿逐漸增強。

在敏感肌人群選購養護產品時,消費者對產品的功效與實用性、產品的安全性等要求更高。在產品功效上,超七成的消費者認為舒緩敏感癥狀是首要要求,解決保濕、補水、防曬等基礎需求、穩定肌膚狀態次之,此外,改善肌膚暗沉、老化等敏感肌延展問題消費者的關注度也較高。因此,預計未來舒緩抗敏的需求潛力有所提升。

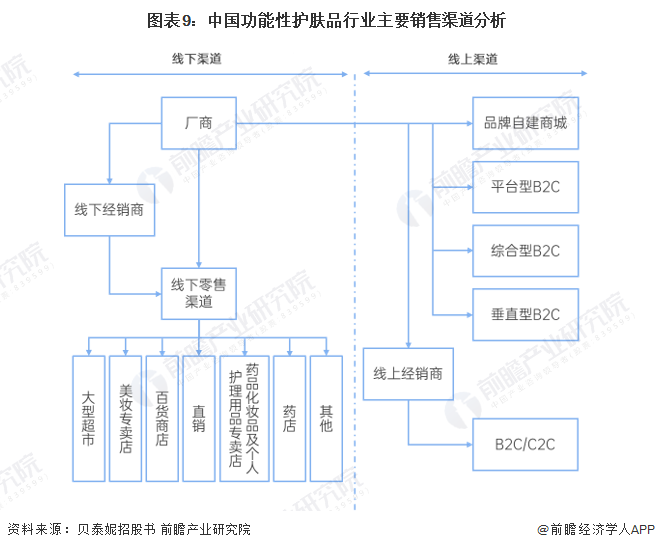

3、銷售渠道:線上渠道為主流

渠道建設方面,功能性護膚品企業主要通過線上、線下兩大銷售渠道進行產品銷售,并且往往會根據自身實力、品牌定位等選擇多種銷售渠道進行產品銷售。其中,線上渠道主要包括品牌自建商城、平臺型B2C、綜合型B2C、垂直型B2C等,線下渠道主要包括大型超市、美妝專賣店、百貨商店、直銷、藥品化妝品及個人護理用品專賣店、藥店等。

從2022年功能性護膚品行業上市企業的線上渠道營業收入來看,華熙生物的線上渠道營業收入最高,達46.49億元,占比達73.11%;貝泰妮的線上渠道營業收入占比最高,達80.34%,公司一直堅持以線下渠道為基礎,以線上渠道為主導的全渠道銷售模式。

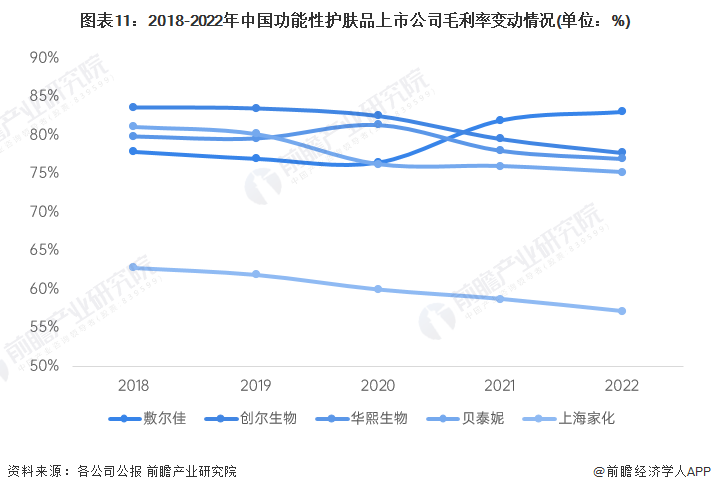

4、盈利能力:毛利率高,獲利能力強

隨著本土功能性護膚品企業加快產品創新研發和品牌宣傳推廣,不少國貨功能性護膚品牌在與國外品牌的激烈競爭中迅速崛起。從中國功能性護膚品行業上市企業的盈利能力來看,2018-2022年,除上海家化外,其他上市企業的毛利率均在75%以上,敷爾佳2022年的毛利率更是高達83.07%。2022年,功能性護膚品行業的平均毛利率約74.03%,整體毛利率高,獲利能力強。

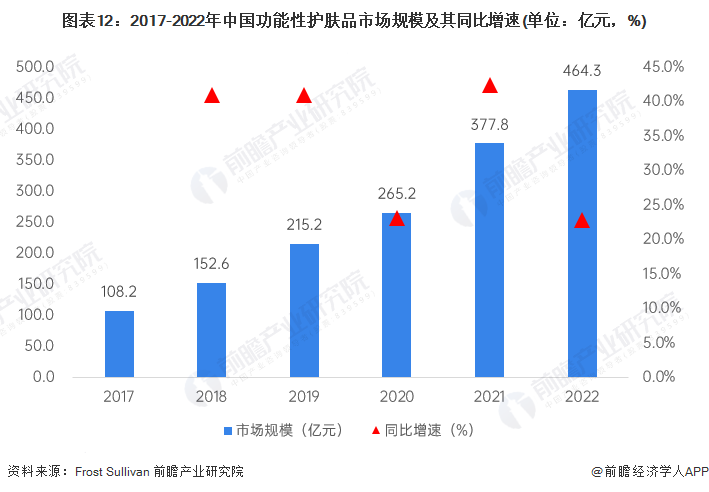

5、市場規模:2022年增速超20%

隨著居民生活水平的提高、居民對自身健康及肌膚護理的重視程度不斷提高、皮膚護理產品種類繁多等多重因素的驅動下,中國居民越來越愿意將更多的支出投入個人護理,尤其敏感肌人群需求快速提升,促進了功能性護膚品行業的快速發展。根據Frost & Sullivan的調研數據,2017-2021年中國功能性護膚品行業復合增速高達36.7%,2022年市場規模約464.3億元,同比增長22.9%。

行業競爭格局

1、區域競爭:產業鏈企業較集中于上海

從企業區域分布來看,我國功能性護膚品產業鏈企業主要分布在東部沿海地區,上海和廣東的功能性護膚品產業鏈企業分布相對完善,其中上海的產業鏈企業數量最多,達9家。

2、企業競爭:貝泰妮排名居首

從企業競爭格局來看,2022年中國功能性護膚品市場規模約464.3億元,其中貝泰妮的功能性護膚品業務營收為49.44億元,占比10.65%,排名首位;華熙生物緊隨其后,占比9.92%;巨子生物、上海家化和敷爾佳分別占比5.00%、4.25%和3.81%。此外,歐萊雅集團、雅詩蘭黛等國際品牌也在中國市場占據一定份額。

行業發展前景及趨勢預測

1、發展前景:市場規模超1200億元

隨著消費者對于健康和有效護膚的需求不斷增加,功能性護膚品行業迎來了高速發展階段。前瞻結合Frost & Sullivan的預測數據,預計到2028年中國功能性護膚品市場規模將達1224.4億元,2023-2028年復合增速約17.54%。

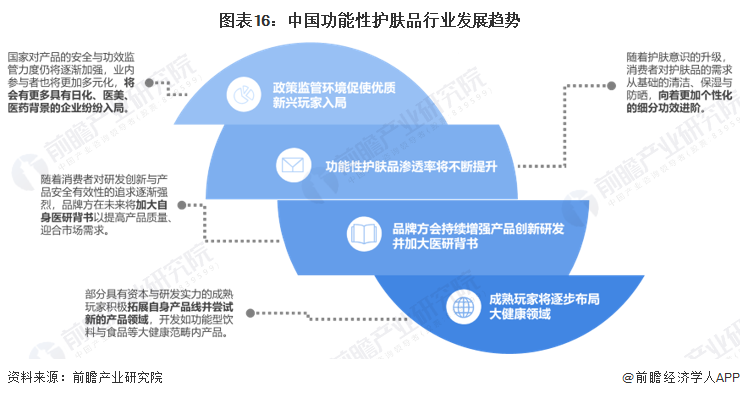

2、發展趨勢:滲透率將持續提升,加大醫研背書

未來,隨著功能性護膚品行業的不斷壯大,國家對產品的安全與功效監管力度也將逐漸加強,業內參與者也將更加多元化;功能性護膚品的滲透率將不斷提升,國貨品牌也呈現出市占率持續提升的趨勢;同時,品牌方會持續增強產品創新研發并加大醫研背書,成熟玩家將逐步布局大健康領域。

更多本行業研究分析詳見前瞻產業研究院《中國功能性護膚品行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

杜永芳(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務