預見2023:《2023年中國醫療器械CRO行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:西格醫學(873450);博濟醫藥(300404);泰格醫藥(300347);藥明康德(603259);康龍化成(300759)等

本文核心數據:行業供需分析;行業競爭格局;行業市場規模等

行業概況

1、定義

醫療器械從研發到上市銷售是一項高技術、高風險、高投入和長周期的復雜系統工程。醫療器械CRO則是接受醫療器械研發生產企業或者組織的委托,代表委托方負責實施醫療器械上市過程中全部或部分的研發與醫學試驗,以獲取商業性報酬的第三方組織。CRO機構通常由熟悉藥械研發過程和注冊法律法規的專業化人才組成,具備規范的服務流程,在一定區域內擁有合作網絡,可以幫助醫療器械生產企業降低研發投入、縮短研發周期、提高研發效率,降低研發失敗的風險,加快上市審批流程。

醫療器械產品從研發到上市銷售要經過產線籌建、體系建立、工藝開發驗證、原材料選型、樣品生產、性能驗證、注冊檢驗、臨床試驗、定崗培訓、體系考核、注冊申報、產品獲準注冊、生產許可證申請等諸多環節,CRO機構在醫療器械開發的整個生命周期中扮演著重要角色。

2、產業鏈剖析:上游醫療衛生機構為下游醫療器械的終端市場

醫療器械CRO的上游包括醫療衛生機構、科學儀器廠商、實驗動物供應商等;中游為醫療器械CRO服務商;下游主要為醫療器械企業,上游醫療衛生機構又是醫療器械產品的主要終端市場。

行業發展歷程:行業處于發展階段

國內醫療器械CRO最初服務于外資企業醫療器械產品進入中國。2000年以前,由于中國的醫療器械企業數量不多、產品單一,大量的國外企業和國內代理商通過將國外的醫療器械進口銷售以獲得利潤,這一過程中,由于多數國外企業對中國的政策法規和醫療器械審批制度并不了解,這就給CRO企業的發展提供了機會,國內最初的醫療器械CRO企業也由此誕生。2000-2020年,隨著國家積極推進醫療器械國產化,醫療器械的研發、注冊申報等服務逐漸熱門,醫療器械CRO企業開始出現,并積極布局臨床試驗服務和注冊申請服務。2020年至今,專門的醫療器械CRO企業數量逐漸增加,企業提供的服務也開始逐漸覆蓋醫療器械全生命周期。

行業發展現狀

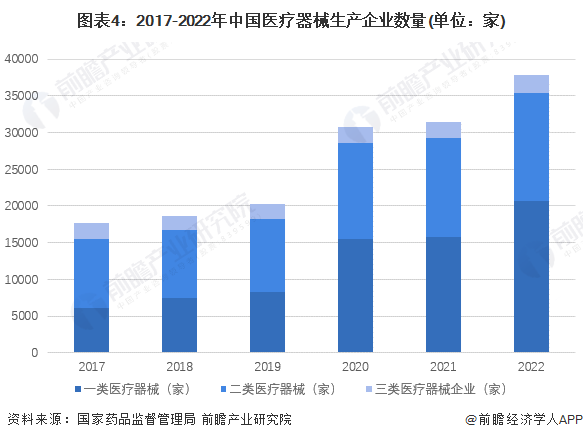

1、行業需求量:醫療器械生產企業逐年遞增

根據國家藥品監督管理局統計數據,截至2022年底,全國共有3.78萬個醫療器械生產企業,較2021年增長20.2%;可生產二、三類醫療器械的企業數量分別為13459個及2509個,呈逐年遞增趨勢,行業穩步發展。作為醫療器械CRO的下游,醫療器械生產企業數量的增加進一步催生了對于醫療器械CRO的需求。

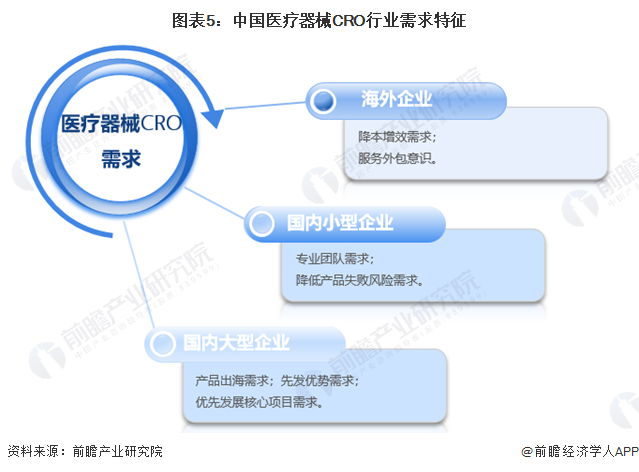

2、行業需求特征:不同類型企業需求各有側重

中國醫療器械CRO行業發展初期的主要服務對象為海外醫療器械企業,幫助其產品進入中國市場。隨著國內醫療器械行業快速發展,國產企業的實力不斷增強,醫療器械CRO的服務對象開始發生轉變。

總體來說看,中國醫療器械CRO行業下游不同類型的醫療器械企業對醫療器械CRO的需求各有側重,且持續存在,驅動醫療器械CRO行業發展。

3、行業供給情況:注冊申報、臨床試驗、研發試驗與檢測服務是熱門

從代表性企業的業務覆蓋范圍來看,研發試驗與檢測、臨床試驗、注冊申報服務仍是熱門。前瞻選取18家代表性企業,其中,業務包含注冊申報服務的占88%以上;業務包含臨床試驗服務的占82%以上;業務包含研發試驗與檢測服務的占65%左右。

注:選擇的18家代表性企業為泰格醫藥、海河生物、博濟醫藥、藥明康德、康龍化成、海金格、西格醫學、熠品科技、君岳醫藥、永銘醫學、奧咨達、致眾科技、中關村水木醫療、匯通醫療、翔康技術、盛恩醫藥、凌仕醫療。

4、市場規模:2022年超過140億元

中國醫療器械行業的自主創新及國產替代進程加速、中國醫療資源配置優化、患者醫療需求增加等因素推動下游醫療器械行業實現快速發展,行業競爭加劇,催生對醫療器械CRO的巨大需求。同時,中國醫療器械CRO企業也在不斷進行業務拓展與優化,行業在多因素驅動下實現持續發展。2022年,行業市場規模超過140億元。

行業競爭格局

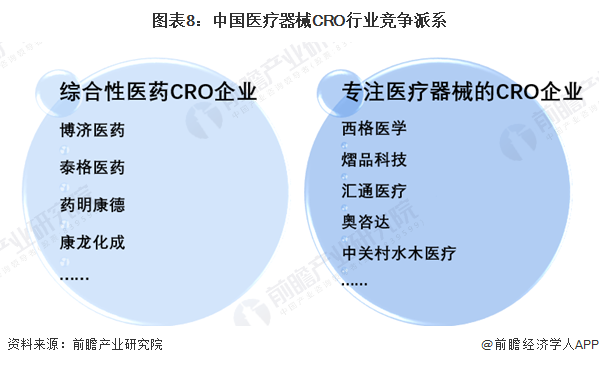

1、企業競爭格局:分為綜合型企業和專一型企業

我國CRO行業起步較晚,目前國內綜合性CRO企業和藥品CRO企業較多,醫療器械CRO企業較少,且以中小型企業為主。根據企業產品的廣泛性,中國醫療器械CRO行業企業可分為業務覆蓋藥品和醫療器械CRO服務的綜合性醫藥CRO企業和專注于醫療器械CRO服務的企業,具體代表性企業如下圖所示:

2、區域競爭:區域集中度較高

截至2022年7月,根據企查貓的數據,國內醫療器械CRO機構超過120家。按省份分布來看,北京醫療器械CRO機構達47家,位居國內首位;上海以22家的數量位居其次,且與北京合計占比超50%;廣東、江蘇、浙江則分別達到17、9、6家。以上五個地區合計占比超過近80%。

行業發展前景及趨勢預測

1、2028年市場規模將突破300億元

隨著中國醫療器械行業的蓬勃發展、國家相關支持性政策的發布以及資本助力,未來中國醫療器械CRO行業將實現快速發展,行業集中度將進一步提高,服務范圍與服務領域將持續拓展,實現對醫療器械全生命周期的覆蓋。前瞻預測,2023-2028年,行業年均增長率將達到12%左右,到2028年行業市場規模將突破300億元。

2、行業服務領域持續拓展,產業鏈一體化協同發展,集中度將進一步提高

未來,中國醫療器械CRO的服務范圍與服務領域將持續拓展,進一步覆蓋醫療器械研發檢測、動物實驗、臨床試驗、注冊申報、上市后管理全生命周期。醫療器械CRO作為醫療器械產業鏈的關鍵環節,將加強與創新鏈各環節的合作,加速創新資源布局,承擔更大的戰略規劃責任。同時,隨著收并購事件的持續發生,行業整合加速,將進入快速發展階段。

更多本行業研究分析詳見前瞻產業研究院《中國醫療器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

黃皓月(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務