預見2023:《2023年中國水性印花膠漿行業全景圖譜》(附市場規模、競爭格局和發展前景等)

本文核心數據:發展歷程;產銷量;市場規模及預測等

行業概況

1、定義

水性印花膠漿是以聚丙烯酸酯乳液、聚氨酯乳液、乙烯-醋酸乙烯酯乳液等作為水性樹脂固著物,與粉體或助劑等經過一定的工藝條件制備而成的漿狀物,采用絲網印刷方式印在織物上,經自然干燥或烘烤干燥后形成印花圖案。水性印花膠漿對織物有黏著力和重現性,耐老化、耐水洗、耐溶劑、耐酸堿、耐化學藥劑,成膜清晰透明,印花后不變色、不損傷纖維,有一定彈性、手感好,并且易從網板上清除掉。它的覆蓋性非常好,在各種色織物上均可以獲得逼真的花紋圖案。由于膠漿的環保和耗能更少的特點,水性印花膠漿被廣泛應用于服裝印花領域。

根據功能,水性印花膠漿分為通用型水性印花膠漿、數碼膠漿和功能型水性印花膠漿。

2、產業鏈剖析:下游紡織品服裝印花需求旺盛

水性印花膠漿產業鏈上游主要為原材料供應商,基礎原材料主要包括連接料、顏料、助劑和其他原材料,其中連接料主要由水性樹脂、松香等原材料合成而成,也有水性印花膠漿企業選擇直接購買化學原料制作水性樹脂,代表性企業包括衛星化學、神劍股份、萬華化學、廣西日成等;產業鏈中游為水性印花膠漿生產企業,生產的膠漿產品種類包括通用型膠漿、數碼膠漿和功能型膠漿,代表性企業包括長聯科技、聚合輻化、盈豐泰等;產業鏈下游為應用產業,主要為紡織印花加工商,加工商僅參與紡織品印染步驟,再由服裝生產商生產成衣、銷售商將成衣銷售給消費者,代表性企業包括華紡股份、魯泰A、航民股份等。

行業發展歷程:處于高速發展階段

目前,我國水性印花膠漿行業的發展較為迅速。中國水性印花膠漿行業的歷史可以追溯到20世紀初,當時,一些企業嘗試使用酚醛樹脂作黏合劑的印花材料,但由于這樣做出得到的著色裝飾織物手感太硬且牢度不好,此后一段時間,都是油墨印花占據市場主導地位。20世紀70年代,T恤潮流風靡中國、日本、東南亞各國,刺激了印花材料新穎產品的需求,日本首先開發出水性印花膠漿產品;20世紀90年代開始,中國企業積極引入日本生產技術,開發出來國產化的水性印花膠漿,行業進入發展期。發展到現在,行業經過高速發展期,國產膠漿與進口膠漿在質量上已經相差不大,國產膠漿的種類也遠多于國外品牌,部分產品在某些性能上甚至超過了國外同類產品水平。

行業發展現狀

1、油墨產量突破87萬噸

絲網印刷作為紡織品服裝印花最常用的工藝,人們習慣把應用在紡織品服裝印花工藝的水性油墨稱為“膠漿”。

從油墨種類來看,UV油墨、水性油墨以及數字印刷油墨具有節能、環保、高效的特點,其應用范圍在不斷擴大,逐漸成為了油墨行業發展趨勢;從油墨產量來看,隨著我國經濟的持續發展以及人均印刷產品消費的提升,油墨作為印刷的基本原材料之一,其產量也呈穩定上漲趨勢。在過去五年,我國油墨產量從2018年的76.8萬噸上升至2022年的87.4萬噸,年均復合增長率達到2.8%。

2、水性印花膠漿銷量有所下降

水性印花膠漿作為服裝印花過程中的重要原材料,其用量需求受服裝市場需求變化所影響。從2018年至2022年,中國水性印花膠漿合計用量從23.6萬噸上升至29.2萬噸,年復合增長率約為5.4%。2022年,中國水性印花膠漿合計用量較2021年下降了6.11%。從細分領域來看,我國針織服裝水性印花膠漿用量從20.1萬噸預計上漲至25.6萬噸,年均復合增長率約為6.3%。

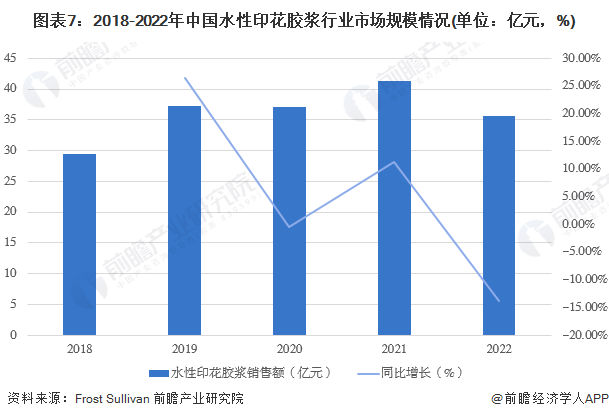

3、水性印花膠漿市場規模有所收縮

2018至2021年,中國水性印花膠漿市場規模從29.5億元上升至41.3億元。2022年,受貿易摩擦、國際服裝生產競爭和疫情影響,中國的針織與梭織服裝產量有所下降,應用于針織與梭織服裝印花的水性印花膠漿銷售額也隨之下降,中國水性印花膠漿市場規模下降至35.6億元,較2021年同比下降13.8%。

行業競爭格局

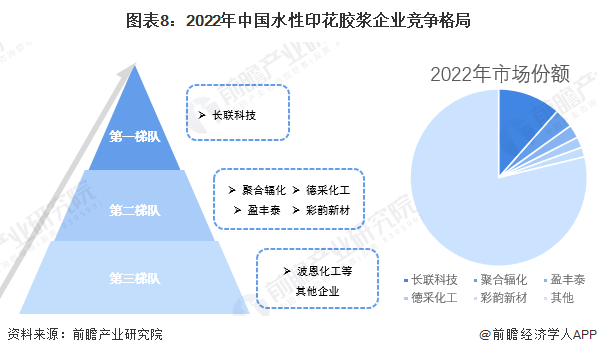

1、企業競爭:參與者眾多,長聯科技為龍頭

截至2022年底,中國水性印花膠漿行業約有200家企業,但經營規模普遍較小,市場集中度相對較低,按銷售額計排名前五的生產廠家占有約21.2%的市場份額。總體來看,我國水性印花膠漿行業企業可分為3個競爭梯隊,其中,位于第一梯隊的是市占率大于10%的長聯科技;位于第二梯隊的是行業內占有一定市場份額、有獨特的技術優勢、客戶優勢較大的企業,包括聚合輻化、盈豐泰、德采化工、彩韻新材;位于第三梯隊的是波恩化工等其他中小企業。

2、區域競爭:浙江、廣東更有優勢

從地區集中度來看,截至2023年8月,國內生產水性印花膠漿的廠家主要集中在浙江、廣東、山東、安徽、福建等省份,其中,浙江、廣東地區的企業數分別占總企業數的43%、29%,擁有代表性企業長聯科技、盈豐泰、彩韻新材、波恩化工等。

行業發展前景及趨勢預測

1、2028年市場規模將突破80億元

隨著經濟的逐漸恢復以及國民消費水平的提升,中國水性印花膠漿市場規模預計在2023至2028年間持續上升,2028年市場規模將突破80億元,2023-2028年的復合年增長率達到13.9%。

2、產品差異化、行業集中度增加是主要趨勢

在趨勢上,隨著國家產業政策的支持、下游國潮和IP服飾發展的推動,未來行業中地代表性企業公司會利用其自身技術優勢,不斷開發新產品,擴展其細分應用領域,從而進一步擴大其競爭優勢與市場影響力,行業產品差異化、功能化特征日趨顯著,行業集中度穩步提升。

更多本行業研究分析詳見前瞻產業研究院《中國紡織品數碼噴墨印花系統行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

黃皓月(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務