頂著巨虧,乳企一邊殺牛一邊上新

作者|瀝金 來源|瀝金

乳品賽道,一邊業績下滑,一邊新品爆發。

原奶價格連續20多個月下滑,超過80%的乳企虧損,大環境的嚴寒擋不住乳企們的上新熱情。

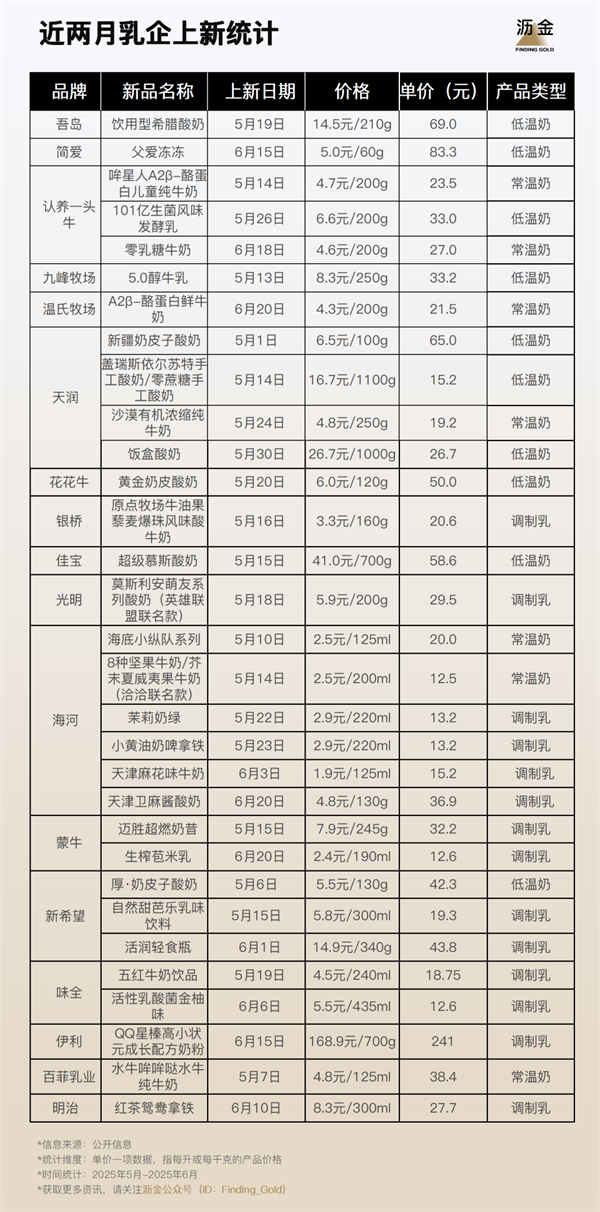

不完全統計,最近兩個月已經有17家知名乳企先后推出了31款新品,從口味、口感創新,到懟指標卷營養成分,再到IP聯名,玩法花樣百出。

而按馬上贏的數據,2025年Q1國內乳制品市場中,常溫純牛奶、低溫酸奶、常溫酸奶、成人奶粉、低溫純牛奶、奶酪這六個重點類目的新品sku數量均高于消失sku數量,乳品的創新正在加速。

都虧損了還在開新品,乳企們為什么都在這么干?這是賽道爆發的前兆,還是一場乳品品牌的集體自救?

老品賣不動

急需新增量

最直接的原因,是老品賣不動,品牌們亟需用新品找到新場景、拓展新人群。

牛奶整個行業供需失衡,是“賣不動”的直接原因。

按國家統計局,2024年乳制品產量增速高達30%,但消費量只增長3%。消費者再大的胃口,也喝不完多出來的這些奶。

擺在乳企品牌眼前的就是兩條路,要么鞏固存量,要么挖掘增量。

從新品單價來看,乳企上新的單品價格普遍偏高。以市面上最普通的常溫純牛奶10元每升、酸奶20元每升的單價來估計,絕大多數新品的價格遠遠超過這個數字。

原因很簡單,越是利潤下滑,品牌越是需要新品來維持利潤率,或者切入更細分的市場,滿足有更高需求的人群。

老品已經賣不動了,不如多降點價格快速回籠資金。這也是為啥很多常溫奶產品大打價格戰,不少直播間甚至能賣出99元6箱的離譜價格。

另一方面,乳企也在集體發力低溫奶。排除調制乳,上新產品中低溫奶占了60%,常溫奶只占40%。

常溫奶一直是乳制品市場中的頂梁柱,長保質期和不需要冷鏈的特點,讓它同時被消費者和品牌歡迎。但隨著乳制品消費升級,人群更偏好更“新鮮健康”的短保產品,細分品類的變化反映了這一趨勢。

2024一整年,常溫奶消費量持續下滑,只有低溫奶依舊保持了一定增速。

無論是客單價還是消費場景,低溫奶賽道都更容易提升單價、做出差異化,這也是為啥很多品牌都樂意試試。

銀發族和零食化

要撬動深層需求、找到增量,前提是找準高潛人群和場景。

銀發族和零食化,就是乳品創新的高潛人群和場景,它們分別對應了乳品消費的健康剛需和情緒價值。

先說銀發族,卷面向老年人群的營養指標,是未來乳品創新的一大機會點。

據公開數據,銀發人群的規模雖然達到3億人,但因為消費習慣的原因,老齡人口的乳制品消費量始終偏低,70%的人群還有乳糖不耐,另一方面,鈣流失、蛋白質攝入不足又是這個群體固有的痛點。

除了基本的營養素含量,“藥食同源”的標簽也能夠有效撬動這一類人群的消費,顯著提升復購,行業內已經有一些品牌開始和醫藥品類合作。

對很多乳品品牌而言,難點并不在于技術門檻,而在于是否能夠找準銀發族的人群在健康方面的剛需。

其次是零食化,對很多消費者而言,他們對牛奶消費的首要訴求并不是營養,而是口味和趣味性,好吃、好玩比補充營養更重要。

互聯網時代,流量就等于銷量,產品有傳播力,銷量就解決了一半兒。

比如奶皮子酸奶之所以火,一是因為很多消費者追求口感濃厚,其次這種產品的粘稠質地也很容易通過短視頻傳達,所以引發了一波上新熱潮。

還有海河的各色調制乳,從基礎款水果口味到現在小黃油啤酒、茉莉奶綠口味,主打一個將奶茶店搬進奶箱,瞄準的便是追求口味新鮮感的人群。這個策略直接讓海河直接從天津走向了全國,帶動全線產品的爆火,實現了口碑和銷量的雙豐收。

簡愛的凍凍樂產品,既懂流量,也是跨品類創新的典范。

從產品形態來看,冷藏當口感濃郁的酸奶,冷凍直接變成冰棍,橫跨冰品和酸奶兩大品類,對低溫短保的產品而言,能冷凍保存等于延長保質期。

其次是撕拉形態的包裝,配合冰棍的吃法,又有了極高的社媒傳播度。

當然,由于零食化產品的消費者容易喪失興趣,復購存疑,需要更快更敏捷地推出新品。

瀝金點評

產能過剩和消費疲軟并存,中國的乳品賽道已經走到了需要結構性變革的階段。

避免同質化競爭,提升品類單價、擴充品類容量已經成了某種必然。

無論選擇卷哪個方向,對品牌們來說,關鍵在于挖掘不可復制性。要么憑借技術優勢建立門檻,要么拼對消費者和市場理解,要么拼細分場景的獨占優勢。

乳品賽道的競爭,已經從規模競賽轉向了價值深挖,真正能構筑起自己不可復制性的品牌,總能從紅海市場中開辟新的溢價通道。

編者按:本文轉載自微信公眾號:瀝金,作者:瀝金

本文作者信息

瀝金(自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務