曹操出行:與其說是網約車公司,不如說是吉利系定制車銷售公司

作者|李偏偏 來源|錦緞研究院

6月25日,曹操出行登陸港交所。作為吉利系第10家上市公司,這本應是個高光時刻,但它的招股書卻揭示了一個殘酷現實:依賴聚合平臺流量,網約車行業老二的實際利潤率僅0.5%。

微利上市背后,更引發行業對網約車盈利模式的深度拷問:不斷擴大的網約車業務,究竟是一門可持續的生意,還是資本與主機廠宏大棋局中的一枚棋子?

本文以曹操出行為樣本,拆解0.5%毛利率的成因,揭示其依賴聚合平臺的流量困境,并深入剖析其看似燒錢擴張背后的真實邏輯。

01

0.5%凈利率的網約車生意

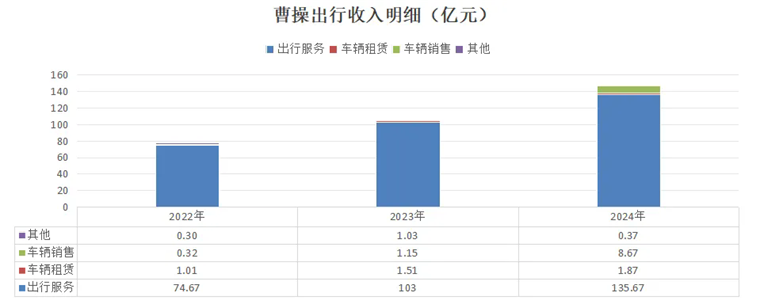

曹操出行提供的業務主要為三類,分別是:a)出行服務:即與消費者息息相關的曹操出行打車服務;b)車輛租賃:向合作伙伴出租車輛;c)車輛銷售:向運力合作伙伴出售車輛。

(注:運力合作伙伴指的是供應司機以及車輛以在曹操出行平臺上服務的企業)

其中,出行服務是曹操出行的主要業務,2022-2024年這一業務貢獻公司總收入的97.9%、99.6%及92.6%。

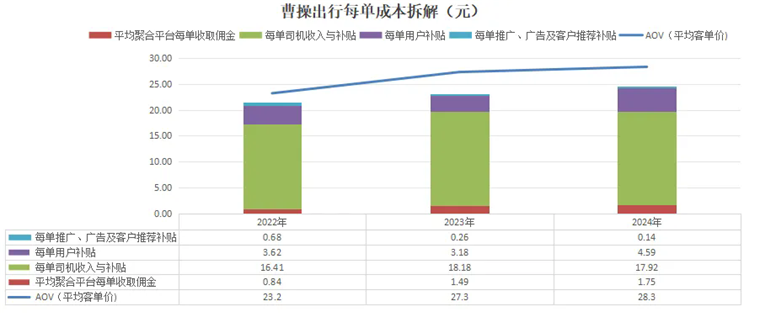

數據顯示,曹操出行近年來在出行服務領域發展不錯,近三年其出行服務運營數據量價齊升:2022-2024年,公司訂單量分別為3.83億、4.48億、5.98億單,同期平均客單價分別為23.2元、27.3元、28.3元。

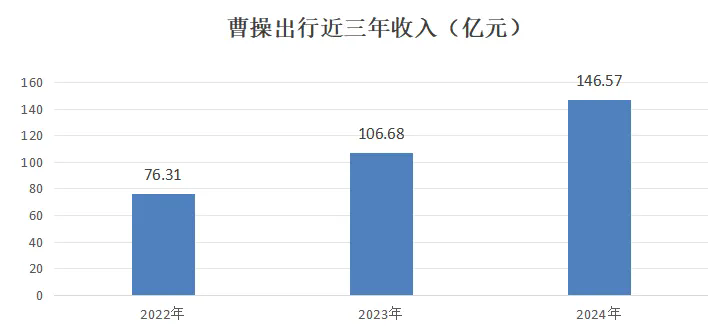

在此業務的牽引下,公司收入從2022年的76.31億元增長到24年的146.57億元,年復合增速高達39%。

放到整個網約車市場,以網約車平臺GTV(總交易價值)計,2024年曹操出行GTV169億元,占據共享出行市場5.4%的市占率,居滴滴(24年GTV2196億元,市占率70.4%)之后排名第二。

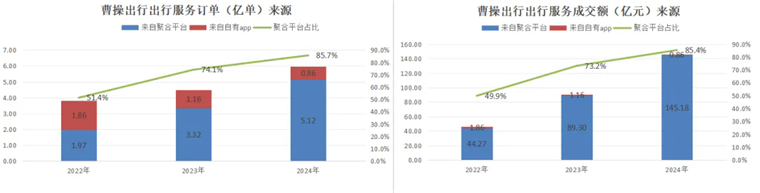

與滴滴主要借自身的打車app吸納流量不同,曹操出行的訂單量主要為介入高德打車、美團等聚合平臺獲取用戶與訂單,且其流量依賴第三方平臺的趨勢正在逐年顯著。

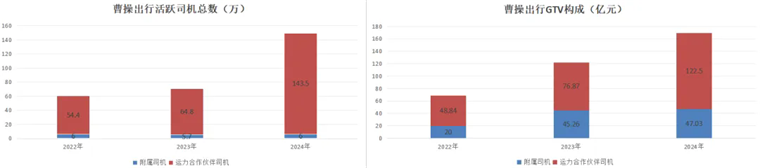

數據顯示,曹操出行自聚合平臺獲得的訂單量與GTV占比從2022年的51.4%、49.9%分別增長為2024的85.7%、85.4%。

網約車行業鏈比較清晰,上游為運力合作公司/個人,直接為消費者提供從一個出發地到目的地的服務;中上游為網約車平臺,撮合用戶與運力提供者成交;中下游為第三方聚合平臺,為部分網約車平臺提供流量并進行抽傭;下游為個人或企業用戶。

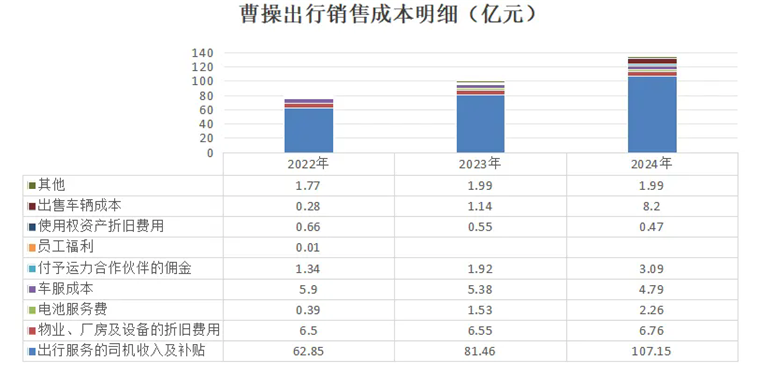

因此,曹操出行主要成本是在司機收入及補貼、折舊費用及車服成本上。其中,司機收入及補貼是最大的成本項,2022-2024年,曹操出行的司機收入及補貼成本分別為62.85億元、81.46億元及107.15億元。

對應地,曹操出行的毛利率并不算高,其毛利率在2023年才開始轉正,2024年錄得毛利11.86億元。同期,公司毛利率為8.09%,出行服務毛利率8%。

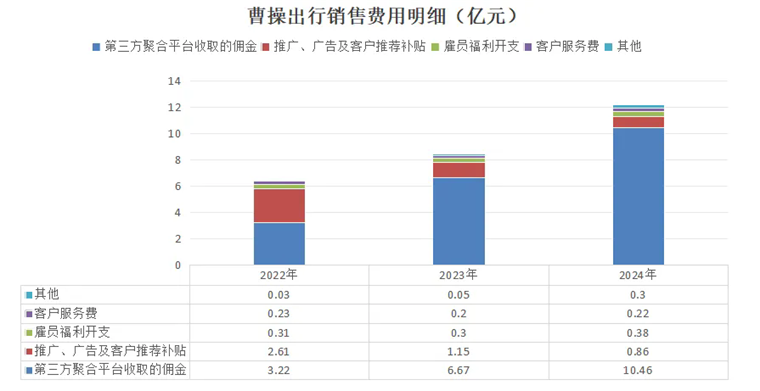

以曹操出行為代表的通過第三方聚合平臺獲取流量的網約車平臺們,主要的費用支出是支付給第三方聚合平臺的流量租金。2022年-2024年,聚合平臺向曹操出行收取的傭金分別為3.22億元、6.67億元及10.46億元。

一個值得探討的問題是,滴滴為代表通過自主運營來招攬用戶的網約車平臺,其從用戶的打車訂單中抽取傭金(毛利率18.2%),然后拿出一部分作為營銷費用進行推廣持續吸引流量,營銷推廣對整個交易流程起到促進作用;

而曹操出行在財務處理中,也將三方平臺收取的傭金納入到營銷費用,但在其實際運營中,這一部分所謂“營銷費用”卻是交易交易鏈條中不可或缺的一環——流量依賴三方通道,我們可以將其理解為實際運營過程中的必要經營成本。

因此,曹操出行網約車的實際利潤率就要大打折扣了,將支付給聚合平臺的傭金(占收入的7.5%)視為達成交易的核心運營成本,從8%的毛利率中扣除這部分,則其出行服務的實際利潤率僅為約0.5%。

02

銷售定制車才是曹操出行的核心看點

網約車市場具有一定特殊性,一方面,信息透明,導致用戶轉換成本低,市場進入壁壘低,需要持續低價補貼吸引用戶和司機;另一方面又因為具有雙邊效應,只有同時擁有車輛調配效率和海量用戶,才能達到盈利狀態,平臺無法跨城市調動車輛。因此網約車平臺的規模效應是以城市為單位。

除了滴滴這類早期入局者占據全國網約車市場七成份額外,后來者盤踞特定城市、深耕小而美才是保持財務健康的通用戰略,比如如祺出行早期主要集中在大灣區、享道出行則多集中于上海地區,曹操出行是一個例外。

曹操出行在23年扭虧,按照市場通用的生存法則,其深耕盤踞特定城市很可能將迎來持續盈利,但24年曹操出行卻逆勢擴張,大力拓展85個新城市,在這些新的城市發放大力度補貼重新出發,這令其剛優化起來的出行服務模型再次惡化:

測算曹操出行發現,其24年每單網約車訂單價格為28.3元,補貼給用戶4.59元,再扣除交付給聚合平臺的傭金與廣告費用后,每單浮盈3.9元,較24年4.19元降低。

燒錢擴張,卻侵蝕盈利空間,曹操出行圖什么?

在曹操出行的財務數據中,租車、售車占據其不到10%的收入,但二者背后的定制車業務卻串聯起曹操出行的整個業務條線,甚至支撐了后者的網約車主業,也是頂著壓力擴張的最大動力。可以說,理解了定制車業務,就理解了曹操出行的商業模式。

策略:曹操出行定制車主要分兩種車型,第一代車型為楓葉80V,第二代車型為曹操60。據曹操出行介紹,二者設計初衷主要為讓網約車司機開著省錢,汽車前端交由吉利系制造,然后曹操出行進一步出租/銷售給上游提供運力的企業或個人,后端車服再外包給吉利集團。

一套流程下來,曹操出行定制車可以較主流網約車降低TCO(車輛總持有成本=買車錢+用車成本+維修費)32%和40%%;

推廣:為了擴大定制車使用范圍,曹操出行將司機分為兩類,一類是附屬司機(使用公司定制車,或主要在曹操出行平臺接單的司機),一類是運力合作伙伴司機,而曹操出行向前者傾斜更多流量。

截至24年末,曹操出行已經在31個城市部署了定制車隊,包括3.4萬輛定制車,其中使用定制車的附屬司機占據司機總人數的4%,但卻貢獻了曹操出行25%的出行服務GTV。

擴張:數據顯示,每當曹操出行業務版圖踩下一城,其出行服務業務是持續補貼慢慢擴張的,但一次性交易的售車業務數據卻立竿見影地拉升了。

來源:曹操出行招股書

24年,曹操出行新擴張85個新城市,同步向當地運力合作伙伴銷售定制車,同年銷售車輛收入8.68億元,較上年暴漲超650%不止。

如此看來,比起普通的網約車平臺,曹操出行更像是瞄準網約車司機這一應用市場的汽車銷售團隊。

03

曹操出行未來成敗在于“Robotaxi”

曹操出行是吉利控股集團在2015年設立的“新能源汽車共享生態”業務,同年,曹操出行的網約車平臺生態還沒建立起來,就優先推出了面向司機的定制車。

而吉利布局網約車平臺的時代背景是,2014年(孵化曹操出行前一年)吉利汽車銷量僅41.79萬輛,同比暴跌24%;2015年中國汽車銷量2459.76萬輛,同比增長僅4.68%,增速創下三年來新低。

曹操出行的誕生,無疑為吉利解了燃眉之急:

在汽車市場激烈競爭下既可以消化新能源產能,24年吉利產能444.82萬,產能利用率64.4%,實際產量286萬輛僅次于比亞迪,在這一輪車企產能出清賽中初步贏得了主動權;

又可以推動向出行服務商轉型,持續將新車型落地到共享出行領域,一年內特定領域車型銷量增長650%,對車企來說充滿想象空間;

還可以通過運營收集數據迭代研發,今年2月,曹操出行就聯合吉利試點運營了Robotaxi車型,并將于明年量產,在自動駕駛出租車(Robotaxi)的落地應用上取得先發優勢。

曹操出行的上市,表面是網約車平臺的故事,內核卻是吉利汽車產業生態的關鍵一環。其0.5%的出行服務毛利,是主機廠向移動出行服務商轉型所支付的戰略成本。通過定制車銷售、消化產能、收集數據、孵化Robotaxi,曹操深度綁定了吉利的產業鏈條,其價值遠非單一的財務盈虧所能衡量。

然而,對于缺乏主機廠背景、同樣深陷傭金泥潭的獨立網約車平臺而言,生存空間正被急劇壓縮。面對如何活下去的靈魂拷問,顯然也更難以回答。

編者按:本文轉載自微信公眾號:錦緞研究院(ID:),作者:李偏偏

本文作者信息

錦緞(財經自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務