預見2025:《2025年中國功率半導體行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:新潔能(605111.SH);捷捷微電(300623.SZ);華潤微(688396.SH);聞泰科技(600745.SH);士蘭微(600460.SH);斯達半導(603290.SH);蘇州固锝(002079)等

本文核心數據:營業收入;凈利潤;產量;市場規模;產品結構;

產業概況

1、定義及分類

功率半導體 (power semiconductor)是電子裝置中電能轉換與電路控制的核心,主要用于改變電子裝置中電壓和頻率、直流交流轉換等。不同于一般的半導體器件的結構,功率半導體器件能夠承受高電壓、大電流,通常工作在開關狀態,是電能轉換與電路控制的核心,對電能高效產生、傳輸、轉換、存儲和控制起到關鍵作用,所處理的功率小至數瓦(W)大至兆瓦(MW)甚至吉瓦(GW)。

功率半導體分類可以按照控制類型、載流子以及驅動方式進行分類。

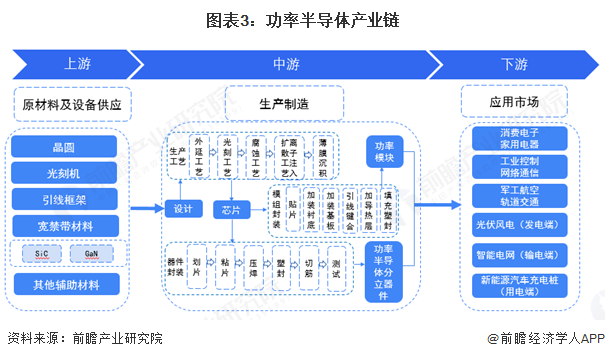

2、產業鏈剖析

功率半導體產業鏈上游主要是原材料及設備供應環節,包括晶圓、光刻機、引線框架、寬禁帶材料及其他輔助材料的供應;功率半導體產業鏈中游主要是芯片制造設計封裝的生產制造環節,包括功率半導體分立器件和功率模塊;功率半導體產業鏈下游的應用市場涵蓋不同領域的電子電器應用環節,包括消費電子家用電器領域、工業控制網絡通信領域、軍工航空軌道交通領域以及從發電、輸電到用電的整個流程。

基于上述功率半導體產業鏈分析,前瞻梳理了全球功率半導體產業鏈生態圖譜如下圖所示:

行業發展歷程:目前進入全產業鏈布局階段

中國功率半導體發展歷程可追溯至20世紀50年代,經歷了起步與仿制階段、探索與積累階段、初步自主化階段與產業崛起階段,目前進入了全產業鏈布局階段。

起步與仿制階段(1950s-1970s):初期以仿制蘇聯和歐美技術為主,主要生產二極管、晶閘管等基礎器件,用于工業整流和電力控制。70年代后,國內開始建立半導體產業鏈,但受限于工藝水平和國際技術封鎖,高端產品依賴進口。

探索與積累階段(1980s-1990s):90年代至21世紀初,隨著改革開放深化,外資企業進入中國市場,帶動技術引進與本土化生產,MOSFET、IGBT等新型器件逐步進入研發視野。這個階段主要是國內半導體企業開始嘗試分立器件生產,但自主創新能力薄弱。

初步自主化階段(2000年-2010年):外資企業如英飛凌、富士在華設廠,推動MOSFET、IGBT技術擴散。2006年“國家科技重大專項”政策出臺,推動功率半導體成為重點突破領域,中車時代電氣、比亞迪等企業啟動IGBT自主研發,2010年前后首條國產IGBT芯片生產線投產,標志著國產化進程加速。

產業崛起階段(2010年-2020年):2015年后,新能源車、光伏、高鐵等產業爆發,催生對高性能器件的巨大需求。2017年,一批本土功率廠商上市,其中一些主業為二極管、晶閘管、MOSFET等產品的企業,紛紛謀求轉型生產價值更高的IGBT、碳化硅,國產替代不斷推進。國內企業如斯達半導、士蘭微等在IGBT模塊領域實現量產,華潤微、三安光電布局SiC和GaN寬禁帶半導體,逐步縮小與國際差距。政府通過“中國制造2025”等政策強化產業鏈協同,建立從材料、設計到封測的完整體系。

全產業鏈布局階段(2020年至今):聚焦高壓、高頻、高可靠性技術,構建全產業鏈生態。華為、比亞迪等企業加速研發車規級SiC MOSFET。政策加碼第三代半導體,多地建設產業園區,突破國際專利壁壘,實現高端IGBT、SiC器件完全自主化。

行業政策背景:提高自主可控是關鍵

功率半導體政策上,從加大資金支持、加大大型功率半導體等向企業開放力度、簡化預算編制、簡化緊急功率半導體調用流程、建立功率半導體共享資源數據庫等方面進行了政策上的支持。這些政策有利于提高科技成果區域轉化效率,提升功率半導體的自主研發能力。國家層面功率半導體行業政策匯總如下:

行業發展現狀

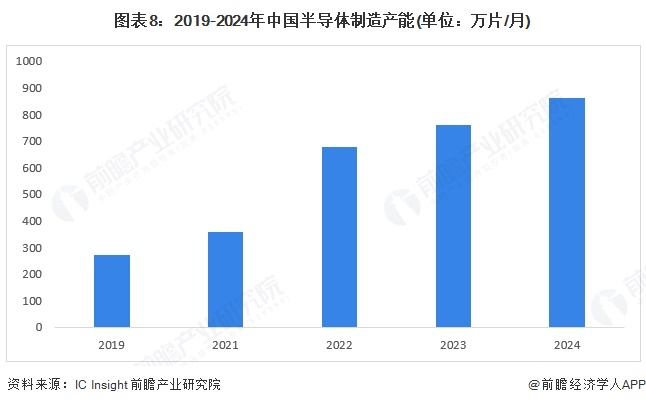

1、中國半導體制造產能增長13%

根據美國IC Insight半導體市場研究機構數據顯示,2019年-2021年中國制造產能年均復合增長率達到14.81%,2021年中國半導體制造產能約為357萬片/月。中國2023年產能為760萬片/月,增長12%,隨著2024年預計投產的18個項目,產能增長13%,達到860萬片/月。

注:上述數據為中國大陸地區,暫未包含中國臺灣的臺積電產能。

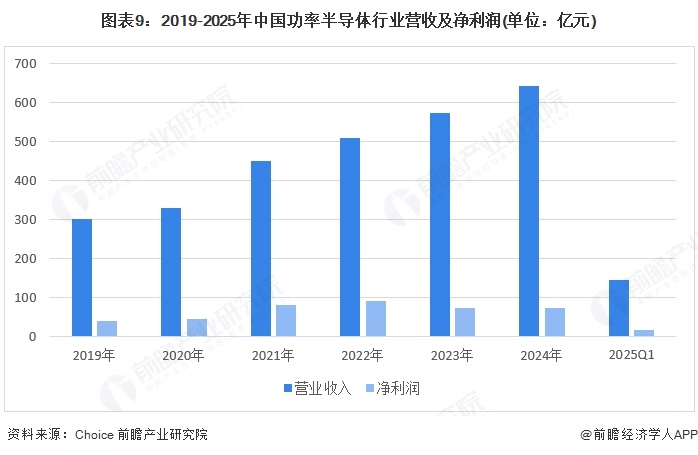

2、中國功率半導體行業經營復蘇

隨著新能源汽車和AI服務器等高端領域持續火熱,功率器件需求長期向好,在汽車電氣化、智能化加速的背景下,ADAS、電氣化動力系統、高性能計算成為功率半導體的三大主要增量領域。功率半導體行業營收2019-2024年年復合增速為16.5%,凈利潤CAGR為13.8%。2024年營收為634.06億元,同增12.40%,歸母凈利潤為72.71億元,同增2.36%。2025年一季度功率半導體營收和凈利潤同比增長18%、34%,回升顯著。功率半導體企業營收自2024年一季度以來增速有逐步提升態勢,2025年一季度營業收入同比增長18%,超過2024年一季度;凈利潤增速從2024年Q1同比負32%上升至2025年Q1的34%,復蘇態勢顯著。

3、中國功率半導體市場規模穩步增長

中國作為全球功率半導體最大的消費國,貢獻了約40%的功率半導體市場。2018年以來,國內物聯網、新能源和新一代通信網絡等新興?行業大大拉升了對上游功率半導體產品的需求,2019年貿易摩擦干擾整體市場收入略微下降,2020年下半年起,國內功率半導體需求呈現高景氣特征,疊加產能不足因素,供求出現顯著錯配,相關功率龍頭公司逐步提價。2022年中國功率半導體市場規模增長至1368.86億元,同比增長4.4%,2023年中國功率半導體市場規模進一步增長至1519.36億元。初步測算,2024年市場規模增長至1752.55億元,同比增長15.3%。

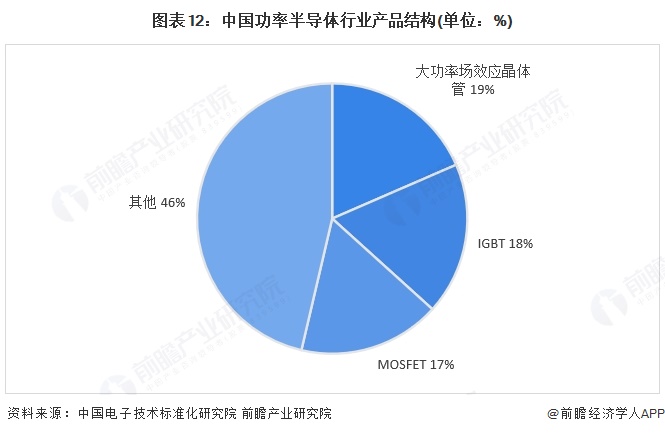

4、中國功率半導體代表性企業市場需求分析

我國目前已經初步建立起了包含二極管、晶閘管、IGCT、功率MOSFET、IGBT等全系列硅基功率電子器件產業,在我國國民經濟發展中發揮了重要的作用。從產品結構來看,由于電子系統的結構相對穩定,因此市場產品結構仍將保持穩定,但隨著分布式能源、高鐵、電動汽車的快速發展,IGBT等大功率高端產品增速加快

注:上述數據為2022年,截至2025年6月暫未有最新數據公布

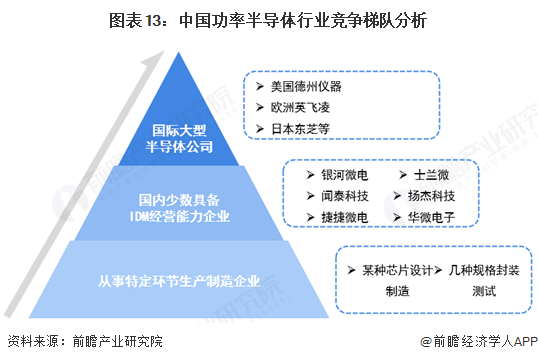

行業競爭格局

我國功率半導體市場呈現金字塔格局,第一梯隊為國際大型半導體公司,憑借先進技術占據優勢地位;第二梯隊為國內少數具備IDM經營能力的領先企業,通過長期技術積累形成了一定的自主創新能力,在部分優勢領域逐步實現進口替代;第三梯隊是從事特定環節生產制造的企業,如某種芯片設計制造、或幾種規格封裝測試。

產業發展前景及趨勢預測

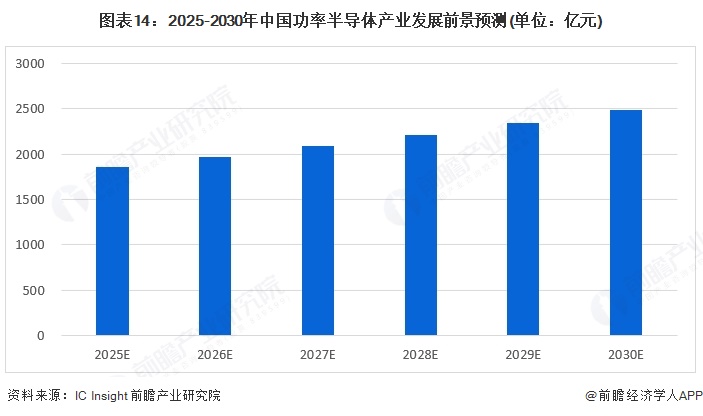

1、產業市場規模預測:2030年預計接近2500億元

半導體器件是高科技、資本密集型行業,是半導體市場的重要組成部分,受國際市場需求沖高及擴大內需政策成效顯現的共同作用,電子整機制造產業出現明顯回升,計算機、消費電子、通信等整機產量的增長及產品結構的持續升級,大大拉動了對上游半導體器件產品的需求。此外,伴隨著我國產業結構的調整,新能源、節能環保、智能電網等新興產業快速發展,我國半導體器件的應用領域得到進一步拓展。初步測算,2025-2030年中國功率半導體市場規模年復合增速為6%。

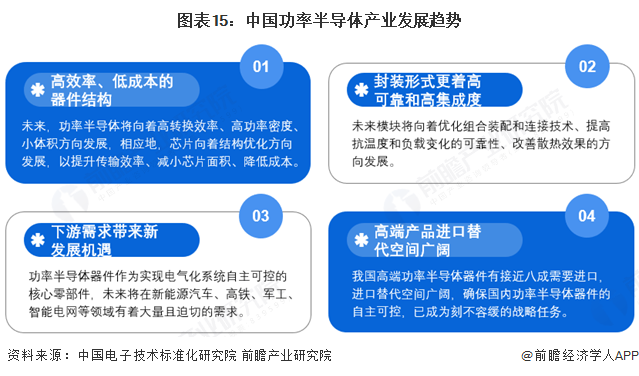

2、產業發展趨勢預測:高效率、高可靠、高集成、高端化

未來,產業發展趨勢是向著高效率、高可靠、高集成、高端化以及低成本的趨勢發展。功率半導體將向著高轉換效率、高功率密度、小體積方向發展,相應地,芯片向著結構優化方向發展,以提升傳輸效率、減小芯片面積、降低成本。未模塊將向著優化組合裝配和連接技術、提高抗溫度和負載變化的可靠性、改善散熱效果的方向發展。功率半導體器件作為實現電氣化系統自主可控的核心零部件,未來將在新能源汽車、高鐵、軍工、智能電網等領域有著大量且迫切的需求。我國高端功率半導體器件有接近八成需要進口,進口替代空間廣闊,確保國內功率半導體器件的自主可控,已成為刻不容緩的戰略任務。

更多本行業研究分析詳見前瞻產業研究院《中國功率半導體行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

劉海晶(前瞻產業研究院研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務